Le prospettive

Mercati resilienti dopo aver superato molte 'tempeste perfette'

A Wall Street parte la stagione delle trimestrali sotto buoni auspici, gli investitori sono guardinghi dopo una raffica di eventi negativi che hanno avuto un impatto limitato. Nel 2022 sorprese positive

di Stefano Caratelli 11 Ottobre 2021 08:11

Nel terzo trimestre Wall Street si è sostanzialmente scrollata di dosso senza danni una serie di “tempeste perfette”, l’espressione recentemente più abusata nelle drammatizzazioni mediatiche degli eventi economici e finanziari. Siamo andati dalla stretta regolatoria di Pechino prima sui big tech e poi ad altri settori, alla "nuova Lehman" rappresentata dal caso Evergrande, al rischio di default per gli Stati Uniti (bum!), a un energy crunch che avrebbe potuto far deragliare la ripresa globale e spingere le economie in recessione. Il tutto condito dalle scosse telluriche in attesa del tapering della Federal Reserve, vale a dire la riduzione degli acquisti di titoli che da prima ancora della pandemia stanno sostenendo economie e mercati. Ora va in scena il quarto atto dell’anno più o meno accompagnato dalla stessa narrativa. Titoli autorevoli ci avvertono che bisogna prepararsi al ‘cigno nero’ di ottobre, che la Fed ha il dito sul grilletto del tapering con i rendimenti dei Treasury pericolosamente in salita, che la recente (contenuta) volatilità segnala un mercato pronto a sciogliersi come neve al sole di qui a fine anno.

MIGLIORATE LE ATTESE SULLE TRIMESTRALI

Sicuramente l’ultima parte del 2021 sarà per Wall Street un percorso un po’ più accidentato della prima, ma finora il mercato mostra di essere saldamente ancorato ai fondamentali, primo tra tutti gli utili societari, la cui stagione sta per entrare nel vivo in America. Il consensus stimato da Factset punta a utili in crescita per i titoli dello S&P 500 al +27,6% sull’anno, che rappresenterebbe il terzo miglior risultato dal 2010, e anche migliore delle attese formulate a giugno, che indicavano un +24,2%. Il rapporto tra prezzi e utili (EPS) a 12 mesi viaggia poco sopra le 20 volte, sopra la media storica a 5 e a 10 anni, rispettivamente di 18,3 volte e 16,4 volte. Gli investitori presteranno particolare attenzione soprattutto alle sorprese sia negative che positive rispetto alle aspettative. Per ora hanno pubblicato i risultati solo una ventina di società, tra cui non ci sono nomi di spicco, e i due tipi di sorprese sono stati bilanciati.

FORSE IL MERCATO HA TROVATO UN BOTTOM INTERMEDIO

Il mercato sembra alla ricercar di un bottom intermedio, vale a dire di una base da cui ripartire nel trend di rialzo secolare. Il quadro tecnico, illustrato nel grafico qui sotto, che riporta l’andamento dello S&P 500 da inizio anno, sembra indicare il tentativo di stabilire il pavimento sulla media mobile a 110 giorni (linea viola) e il tentativo di rompere al rialzo le resistenze di breve, vale a dire le medie a 20 e 50 giorni (rispettivamente linea verde e linea nera tratteggiata). La distanza dal livello di 4.000 punti, ben al di sotto del quale era partito il 2021, resta notevole.

I FAAMG HANNO PAGATO IL PREZZO PIÙ ALTO

Medie mobile a parte, settembre non è stato un granché per i titoli di Wall Street, con la notevole eccezione degli energetici, che però ormai rappresentano solo il 3% dello S&P 500, dal 10% di una volta. Al rimbalzo di Oil & Gas, sostenuto dai prezzi in forte rialzo per l’energy crunch globale, ha fatto riscontro un netto calo dei Materiali, peggior settore con un calo di oltre il 7%, seguiti da Health Care, Tecnologici, Industriali, Utility e Servizi di Comunicazione, che hanno tutti sottoperformato l’indice. Da segnalare invece la resilienza dei Finanziari. Il rialzo dei rendimenti dei Treasury, tornati sopra l’1,5%, è stato sicuramente un fattore, ma si tratta di un livello ancora estremamente contenuto, che se anche dovesse aumentare significativamente non sembra in grado di compromettere la solidità dei big tech, e possibili storni sono occasioni di ingresso su grandi nomi, come ad esempio Microsoft. Più in generale, i FAAMG (Facebook, Apple, Amazon, Microsoft e Google) hanno pesato per oltre un terzo sull’arretramento settembrino di Wall Street, per cui la fase di debolezza dovrebbe aver toccato il suo picco.

ECONOMIE GLOBALI ROBUSTE MA IN ORDINE SPARSO

Dai fondamentali societari a quelli economici, americani e globali. Gli indicatori manifatturieri americani si mantengono solidamente in territorio espansione, il Job Report di settembre ha deluso ma indica solo che il ritorno alla piena occupazione è più graduale del previsto, il che dà ottime ragioni alla Fed per andarci molto cauta con il tapering, mentre i consumi in ogni caso tengono bene. A livello globale, il settore dei servizi continua il percorso di recupero, con rimbalzi degli indici in Cina e Giappone, ma non ancora in Europa. In ogni caso, l’indice composito J.P.Morgan Global, che registra l’attività di entrambi manifatturiero e servizi, a settembre è risalito a 53 dal minimo di sette mesi a 52,5, toccato a agosto. L’Eurozona sembra far fatica a raccogliere dagli USA il testimone della ripresa, con l’attività di manifattura e servizi combinati sempre molto robusta, ma in rallentamento al 56,2 a settembre, secondo l’indice IHS Markit Eurozone Composite Output, in calo da 59 di agosto e ai minimi da aprile.

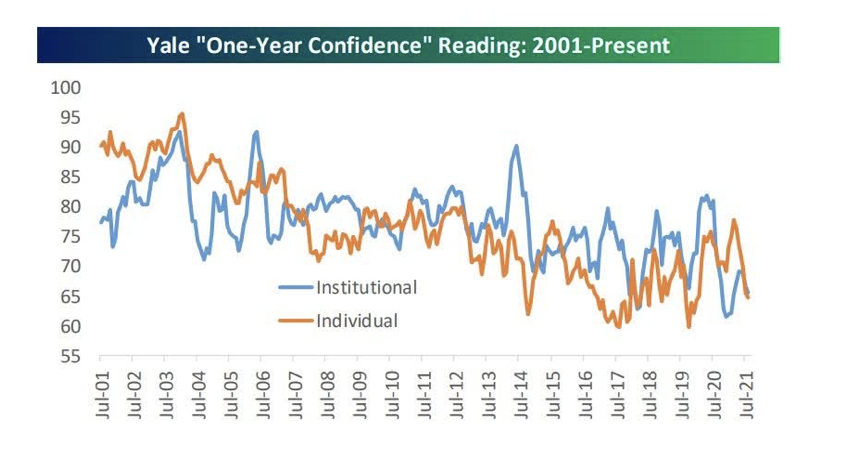

BOTTOM LINE

Con meno di tre mesi che mancano a fine 2021, non si può dire che il sentiment degli investitori, individuali e istituzionali, sia in area ‘euforia’, anzi viaggia ai minimi di inizio anno, secondo le rilevazioni della Yale School of Management, riportate qui sotto.

Una lettura contrarian suggerisce che fino a dicembre si può tirare un sospiro di sollievo, chi doveva vendere lo ha già fatto. Sullo scenario a medio termine incombono molte incertezze, dalla portata e durata dell’energy crunch al fattore forse molto più strutturale delle strozzature delle catene globali di fornitura. Sono la faccia ‘negativa’ di una medaglia che su quella ‘positiva’ riflette un’economia globale in piena ripresa. Il 2022 potrebbe riservare molte più sorprese positive che negative. Quelle sono già arrivate e alla fine hanno prodotto danni decisamente limitati.