Verso la nuova normalità

Prima o poi l’inflazione arriva e per la Fed sarà tutto più difficile

Biden sta inondando l’economia di liquidità che andrà in consumi ma anche su Wall Street. Ci vorrà tempo ma arriveranno pressioni salariali e tensioni sui tassi, alzando il rischio di errore di politica

di Stefano Caratelli 3 Maggio 2021 08:10

L’investimento in azioni e anche in immobili è nel Dna degli americani, che più di una volta nell’ultimo secolo non hanno esitato a correre a indebitarsi per non perdere il treno in corsa di Wall Street o inseguire prezzi delle case in un rialzo che sembrava inarrestabile. È successo nel 1929, poi ancora nella bolla delle dot.com di fine millennio, e ancora meno di 10 anni dopo con quella dei mutui subprime, per citare i tre casi che ricordano tutti. Investire a debito è un gioco destinato quasi sempre a finire male, ma questa volta gli americani non ne avranno bisogno, se intendono ‘mettere al lavoro’ i capitali di cui dispongono, che certo non mancano.

Qualche numero. Secondo gli ultimissimi dati, i redditi personali degli americani in un mese sono aumentati di oltre il 21%, le spese per consumi di appena sopra il 4%. Intanto il risparmio in eccesso accumulato dalle famiglie americane ha raggiunto il numero strabiliante di 2.200 mld di dollari, più dello stimolo di Biden, con un balzo di quasi il 28% nell’ultimo dato mensile, per effetto dell’assegno da 1.400 dollari messo in tasca appunto da Biden ai redditi medio bassi, ma neanche troppo: sotto gli 80.000 dollari l’anno per i single e sotto i 160.000 per le coppie.

TANTA VOGLIA DI SPENDERE MA ANCHE DI INVESTIRE

Il consenso degli economisti è che questo ingente reddito spendibile finisca in consumi, dopo un anno di stay-home at economy la voglia di uscire e spendere è tanta, e ha fatto ripartire l’economia al 6,4% di PIL nel solo primo trimestre. Ma ce ne sarà anche per investire in Borsa e immobili. Secondo alcune stime fino a oltre un terzo dei 400 mld di dollari messi in tasca agli americani da Biden, vale a dire la somma degli assegni da 1.400 dollari distribuiti, dovrebbe finire a Wall Street.

Una research di Deutsche Bank ad esempio indica che se solo i trader online facessero questa scelta finirebbero sull’azionario 25 mld di dollari, ma se il fenomeno si diffondesse a tutta la platea di investitori si arriverebbe a 150 mld, che si andrebbero ad aggiungere ai 15 mld mensili di flussi sui fondi azionari che hanno accelerato notevolmente da inizio anno. C’è anche chi teme che i soldi di Biden possono andare ad alimentare speculazioni spericolate su piattaforme tipo Reddit, come quella che nei mesi scorsi ha gonfiato all’inverosimile le azioni di Gamestop.

IN FONDO ALLA STRADA C’È L’INFLAZIONE

Di fatto, un fiume di dollari sta inondando famiglie e imprese americane, allo stimolo si aggiungeranno presto le migliaia di miliardi del piano infrastrutture sempre di Biden, mentre la Fed continua a comprare titoli e tenere i tassi vicini a zero per garantire all’intero sistema condizioni finanziarie estremamente favorevoli. L’effetto previsto da tutti sarà un 2021 da incorniciare per la ripresa dell’economia, ma in fondo alla strada è possibile se non probabile che ci sia anche il ritorno dell’inflazione. E non di una fiammata temporanea, come quella attesa nei prossimi mesi alimentata dai prezzi dell’energia e dei carburanti e dai colli di bottiglia produttivi e distributivi ereditati dai lockdown.

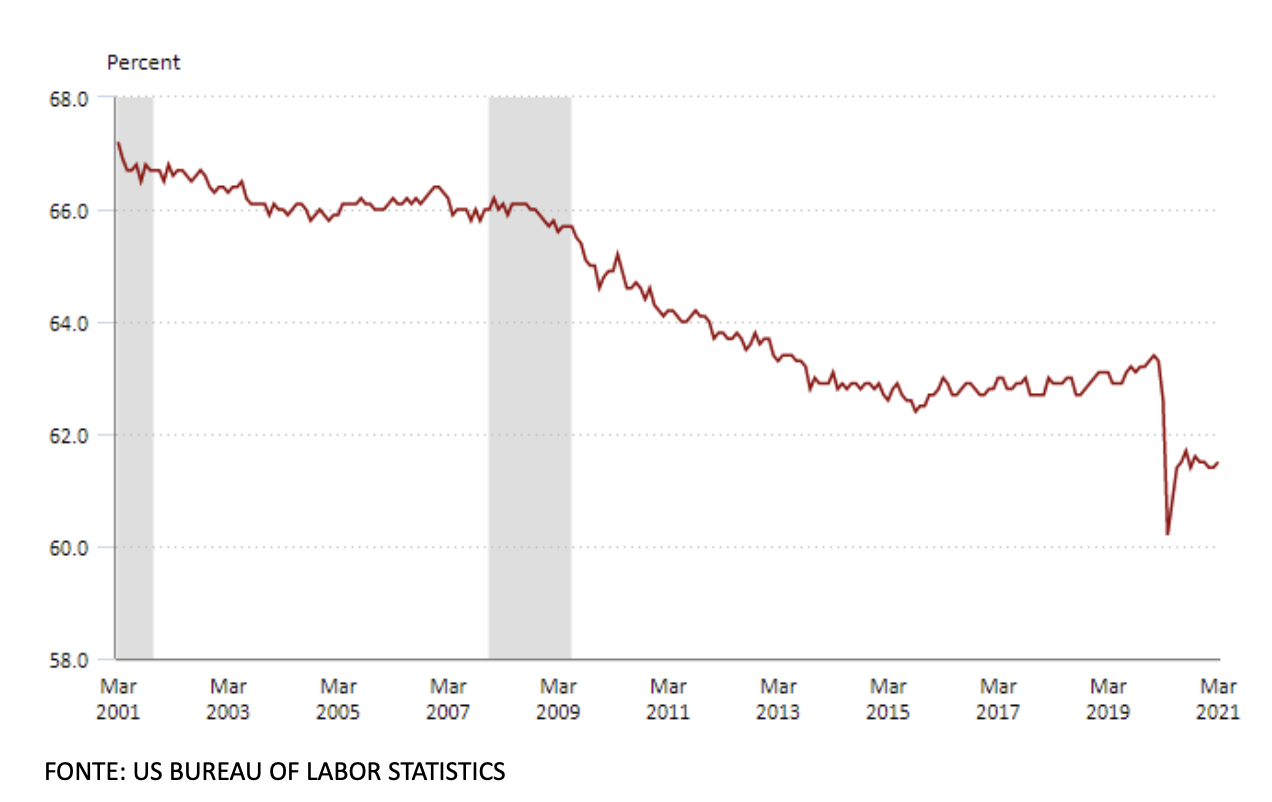

Prima o poi il mercato del lavoro comincerà a sperimentare pressioni salariali, che le imprese trasferiranno sui prezzi finali, producendo un’inflazione strutturale che la Fed non potrà più ignorare. È un punto d’arrivo ancora lontano, che molti collocano più o meno nella seconda parte del 2023, anche perché proprio il fiume di dollari dello stimolo sta rallentando un po’ la piena ripresa dell’occupazione. Le statistiche segnano i disoccupati rientrati al 6% della forza lavoro, ma il bacino su cui vengono calcolati si è decisamente ristretto, come si vede dal grafico qui sotto, proprio perché molti riescono a campare di soli stimoli e sussidi, che oltretutto perderebbero almeno in parte se trovassero un impiego.

TASSO DI PARTECIPAZIONE ALLA FORZA LAVORO IN USA (RECESSIONI IN GRIGIO)

LA SOGLIA DEL DOLORE DI POWELL

Prima o poi però stimoli e sussidi diminuiranno o finiranno, e con l’economia che corre trovare un lavoro decentemente pagato diventerà un’alternativa sempre più diffusa, e il meccanismo di salari più alti che generano inflazione si metterà in moto. La domanda che molti si fanno è: quanta inflazione sopra il target del 2% e per quanto tempo la Fed sarà disposta a tollerare prima di alzare i tassi? C’è chi ritiene che la soglia del dolore per Jay Powell possa andare anche sopra il 3%, ma a quel livello non potrebbe resistere a lungo.

Inoltre, il tutto potrebbe essere anticipato da una nuova corsa al rialzo dei rendimenti dei Treasury, che incorporano le aspettative di inflazione di lungo termine. Rendimenti sotto il 4% sono una novità relativamente recente, arrivata dopo la grande crisi. Ora sono ben sotto il 2%, e se si avvicinano troppo rapidamente il mercato entra in fibrillazione.

RISCHIO DI ERRORE DI POLITICA

Sono fibrillazioni motivate dal sentiment del momento ma non da una visione di lungo termine. Wall Street non viaggia ai massimi di sempre perché Powell e Biden mettono a disposizione soldi per comprare azioni, ma perché trimestre dopo trimestre le società quotate presentano risultati stellari e battono regolarmente le attese costringendo gli analisti a rivedere continuamente al rialzo le aspettative. Diciamo che la liquidità abbondante come minimo non ostacola il rialzo, ma le basi sono fondamentali solidi e in costante rafforzamento, sostenuti dai trend di lungo periodo della digitalizzazione dell’economia alla base di una nuova rivoluzione industriale solo all’inizio.

Per la Fed di Jay Powell per ora è tutto facile, e lo sarà ancora probabilmente per il resto dell’anno. Ma poi arriverà il difficile e l’errore sarà in agguato, sia quello di agire troppo presto, che è quello che tutti temono, sia anche però quello di farlo troppo tardi, forse la cosa più pericolosa, perché il rischio di far deragliare l’economia sarebbe più elevato.

BOTTOM LINE

I prossimi mesi potrebbero essere disseminati di trappole e falsi allarmi con la possibilità di qualche sbandamento che potrebbe aprire perfino interessanti opportunità di ingresso per l’investitore che guarda a lungo termine. In prospettiva l’orizzonte è il ritorno a qualche tipo di normalità con livelli di inflazione e di costo del denaro più vicini ai trend storici, con l’America in movimento prima degli altri, che richiederanno portafogli forse un po’ meno sbilanciati sulle azioni.