Edoardo Ugolini

Obbligazioni e rendimenti: il minimo è stato raggiunto?

Secondo l’analisi di Zest Asset Management le obbligazioni a lungo termine difficilmente toccheranno rendimenti più bassi. E anche la politica inizia a tifare per livelli leggermente più alti

di Redazione 19 Settembre 2019 07:00

I rendimenti delle obbligazioni a lungo termine sono arrivati a un minimo che resterà insuperato per lungo tempo. È questa la convinzione di Edoardo Ugolini, Fund Manager di Zest Asset Management e gestore del fondo Zest Absolute Return Var 4, che la motiva osservando come sia aumentato in modo significativo il rischio sui bond. Un aumento dovuto alla combinazione tra misure di stimolo delle banche centrali e misure di easing fiscale (per esempio il rinnovato stimolo cinese) in coincidenza con un’accelerazione o una stabilizzazione dei dati economici.

BUND A 30 ANNI CON RENDIMENTO NEGATIVO

“Il rendimento del bund tedesco a 30 anni in territorio negativo deve far sorgere più di un dubbio” sottolinea Ugolini. Infatti chi lo acquista può realizzare un capital gain nel breve termine (6-12 mesi) soltanto nel caso in cui i tassi continuino a scendere. Nel lungo termine, invece, il possibile guadagno si realizzerebbe soltanto in uno scenario di forte deflazione, per 30 anni. E allora chi lo compra?

GLI ACQUIRENTI DEL BUND A 30 ANNI

“In prima fila ci sono gli investitori che si finanziano sul mercato ad un tasso del -0.40% e investono a zero, realizzando in tal modo un guadagno dalla differenza di tasso e, magari, anche una plusvalenza in conto capitale (capital gain). Poi però ci sono anche le assicurazioni e i fondi pensione che devono allineare in portafoglio la posizioni debitoria a 30 anni. Infine troviamo pure gli short term traders, speculatori come alcuni operatori CTA, che sono indifferenti ai livelli di tasso, ma che si orientano più sulle dinamiche di prezzo, in questa fase favorevoli a queste tipologie di titoli” spiega Ugolini.

ANCHE LA POLITICA TIFA PER UN RIALZO DEI RENDIMENTI

Precisato questo, secondo Ugolini emergono anche ragioni politiche che fanno ritenere che questi livelli di tassi/inflazione siano i minimi raggiunti per un certo periodo. Innanzitutto l’inflazione gioca a favore dei debitori, dal momento che sgonfia i debiti senza dover ricorrere a tagli socialmente dolorosi e spesso impopolari. In secondo luogo la ricchezza percepita dalla popolazione è quella relativa al Pil ‘nominale’ (cioè al Pil maggiorato dell’inflazione) e non a quello reale. In altre parole l’inflazione tende a incrementare la percezione di benessere e di crescita determinando, a cascata, ricadute positive per i politici che, proprio per questo, potrebbero accodarsi alle banche centrali non solo nel non demonizzare l’inflazione, ma persino a incentivare un graduale rialzo dei prezzi al consumo. “Purtroppo il rialzo dei tassi sui bond comporterà delle perdite in conto capitale, ovvero prezzi in discesa, soprattutto sui titoli a lunga scadenza” puntualizza Ugolini. Infatti se il rendimento del bond sale il suo prezzo, che si muove in direzione opposta al rendimento e in misura tanto maggiore in funzione della durata del titolo, scende.

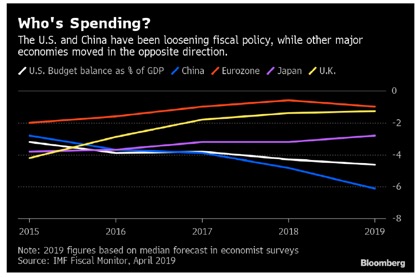

PRONTO IL NUOVO QE DELLA BCE

Resta il fatto che Draghi ha detto che la Bce ripartirà con un nuovo quantitative easing da 20 miliardi al mese. La speranza è che si faccia tesoro di quanto accaduto con il precedente Qe le cui dimensioni sono state ragguardevoli – 4.680 mila miliardi di Euro, pari al 40% del Pil della zona euro – ma con effetti relativamente contenuti sull’economia reale, in quanto la politica fiscale è stata troppo restrittiva. Il grafico mostra come l’Europa (linea arancione) non abbia speso abbastanza per innescare la crescita/inflazione: in pratica, virtuosi ma non funzionali alla crescita dell’economia reale.

[caption id="attachment_145983" align="alignnone" width="550"]

(Fonte: Bloomberg)[/caption]

(Fonte: Bloomberg)[/caption]POCHI UNICORNI MADE IN EUROPE

“L’analisi degli effetti sulla composizione degli indici azionari derivanti da questa politica fiscale eccessivamente restrittiva porta a constatare come l’Europa sia il fanalino di coda in molti settori innovativi e ad alta crescita. Non è un caso che a Stati Uniti e Cina faccia capo ben l’81% dei cosiddetti Unicorni, cioè le startup innovative con valore di mercato di almeno un miliardo di dollari” commenta Ugolini, gestore del fondo Zest Absolute Return Var 4.

Zest Asset Management lancia il primo fondo sui crediti deteriorati immobiliari

Zest Asset Management lancia il primo fondo sui crediti deteriorati immobiliari

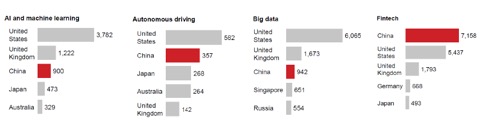

EUROPA SPROVVISTA DI SETTORI INNOVATIVI

Stesso discorso se l’analisi è condotta sui settori “innovativi” in cui l’Europa risulta quasi del tutto assente. Di seguito, alcuni esempi di settori innovativi e delle operazioni venture capital effettuate (in milioni di dollari:

[caption id="attachment_145985" align="alignnone" width="550"]

(Fonte: Mc Kinsey Global Institute 2016, China’s digital economy. A leading Global force)[/caption]

(Fonte: Mc Kinsey Global Institute 2016, China’s digital economy. A leading Global force)[/caption]La mancanza di stimoli allo sviluppo di nuovi settori da parte dei governi Europei ha fatto perdere terreno nei settori innovativi. E’ uno dei principali motivi della bassa crescita e del ritardo nell’ambito della crescita qualitativa: gran parte della spinta strutturale in questi anni al mercato rialzista di Wall Street è riconducibile ai cosiddetti FAANG (Facebook, Apple, Amazon, Netflix e Alphabet- Google), che in Europa non sono del tutto assenti” argomenta Ugolini.

IL FONDO SOVRANO EUROPEO DA 100 MILIARDI DI EURO

La nuova Commissione sta discutendo un piano per un Fondo sovrano europeo da 100 miliardi di euro per lo sviluppo di nuove tecnologie. Se fosse realizzato sarebbe un vero e proprio cambio di gioco per il Vecchio Continente. Inoltre, il nuovo orientamento delle politiche fiscali è chiaramente improntato verso l’allentamento, soprattutto per le infrastrutture e per gli investimenti di lungo termine, specialmente nei paesi con minor debito. Basti pensare che se Berlino aumenta il deficit con maggiori emissioni di bond sul mercato di fatto ‘riduce il suo debito’ grazie ai tassi negativi e al ritorno fiscale.