aspettativa di vita

Si vive più a lungo? Viva gli asset rischiosi

Secondo Duncan Lamont di Schroders, l’aumento dell’aspettativa di vita fa sì che i risparmi debbano durare più a lungo: per questo l’eccessiva prudenza nelle scelte di investimento può essere controproducente

di Chiara Merico 3 Settembre 2019 14:01

L’aspettativa di vita è in costante crescita: se 35 anni fa un uomo di 60 anni poteva aspirare in media a vivere per altri 18 anni, fino a 78, oggi un uomo della stessa età può aspettarsi di vivere più a lungo, fino a 85 anni. Lo rivelano i calcoli dell’UK Office for National Statistics, secondo i quali una donna di 60 anni ha un’aspettativa di vita ancora più elevata, fino a 88 anni.

SI PUÒ VIVERE ANCORA PIÙ A LUNGO

Le persone sono consapevoli del fatto che l’aspettativa di vita si è allungata, spiega una nota a cura di Duncan Lamont, head of research and analytics di Schroders. “Tuttavia, bisogna sempre tenere a mente che i dati spesso citati, come quelli qui sopra, sono medie. Alcune persone vivranno più a lungo, altre meno. Ad essere meno noto è il fatto che tutti noi abbiamo una buona probabilità di vivere più a lungo rispetto a queste medie: molto più a lungo nel caso di chi è più sano o benestante rispetto alla media”.

TRAGUARDO 100 ANNI

Ad esempio, un uomo di 60 anni al momento ha 1 possibilità su 4 di vivere fino a 93 anni e 1 possibilità su 10 di raggiungere i 98 anni. I nostri genitori potrebbero non raggiungere gli 80 anni, ma ci sono buone probabilità che noi raggiungeremo i 100. “Le generazioni più giovani hanno probabilità ancora più elevate. Mia figlia di 2 anni per esempio ha circa il 30% di probabilità di raggiungere i 100 anni”, sottolinea l’esperto.

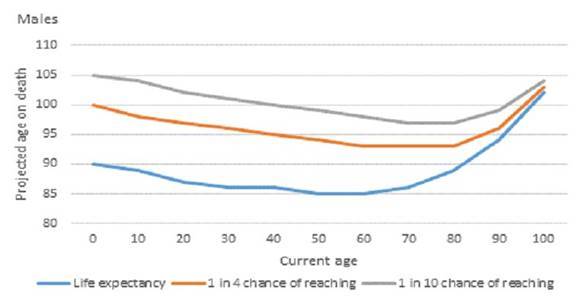

Grafico 1: come cambia l’aspettativa di vita (maschile) nel tempo

Fonte: Office for National Statistics, 2019

OLTRE I 90 LE CHANCE CRESCONO

Come si evince dal grafico – per le donne l’andamento è simile, solo con le linee spostate verso l’alto – una volta raggiunti i 90 anni, le chance di vivere più a lungo aumentano bruscamente. Se una persona riesce a vivere così a lungo, infatti, vuol dire che è sopravvissuta a molti dei coetanei e deve evidentemente avere una salute di ferro, quindi le sue chance di continuare a vivere ancora per un po’ aumentano.

TROPPA CAUTELA FA MALE

Cosa significa tutto ciò dal punto di vista finanziario? “Significa che è necessario che i risparmi durino molto di più di quanto si potrebbe aver calcolato”, risponde Lamont. “Per molto tempo, chi risparmiava per la pensione è stato incoraggiato a ridurre l’esposizione su asset rischiosi dopo essere andato in pensione, per muoversi verso investimenti difensivi come i titoli di Stato. Tuttavia, un approccio così cauto fa aumentare le possibilità di esaurire il denaro a disposizione mentre si è ancora in vita”, osserva l’esperto.

INCREMENTARE L’ESPOSIZIONE AGLI ASSET RISCHIOSI

Per molti investitori, l’unica strada per far durare i risparmi abbastanza a lungo sarà mantenere una certa esposizione sugli investimenti più rischiosi, come i mercati azionari, più a lungo. “Ciò introdurrà un ulteriore elemento di variabilità nel valore di un conto previdenza, che potrebbe mettere a disagio i risparmiatori in alcuni momenti”, fa notare Lamont. Tuttavia, questo rischio può essere mitigato decidendo di espandere gli investimenti in diverse asset class. Dopotutto l’alternativa, cioè una maggiore probabilità di vivere più a lungo rispetto ai propri risparmi, è ancor meno attraente. “Forse in modo controintuitivo, l’eccessivo rischio è sicuramente pericoloso, ma l'eccessiva cautela non è di certo migliore”, conclude l’esperto.