Argentina

Ci può essere valore nei bond emergenti: i casi molto diversi di Turchia e Argentina

Nel suo ultimo Monitor sul comparto, Pictet AM vede un bicchiere mezzo pieno nel paese sudamericano e mezzo vuoto ad Ankara. E nota che gli spread rendono attraenti i bond high yield dell’area emergente.

22 Agosto 2018 16:25

Con i mercati è sempre una questione di fiducia. Per l’Italia e anche altri paesi dell’Eurozona la fiducia riguarda il debito pubblico e la sua sostenibilità. Per molti paesi emergenti il debito non è un problema, ma la fiducia scricchiola lo stesso, come in Turchia o in Argentina. Qui il problema non è il debito ma i conti con l’estero. Il circolo vizioso è sempre lo stesso. Il punto di partenza è l’inflazione, se corre troppo erode il valore della moneta, il che vuol dire che le importazioni diventano più costose e le esportazioni rendono di meno. Esportare a basso costo è un vantaggio illusorio. Il risultato finale è che da quel paese esce più moneta ‘buona’, dollari, euro, yen, di quanta ne entri. E i conti con l’estero finiscono in rosso, un rosso che aumenta man mano che la moneta perde valore. Il rimedio è semplice, alzare il costo del denaro, sostenere la moneta e far rientrare l’inflazione. Ma spesso il costo non piace alla politica, perché vuol dire far frenare l’economia e ridurre i soldi disponibili per consumi.

DEBITO BASSO, MA L’INFLAZIONE GALOPPA

Nikolay Markov, Senior Economist di Pictet Asset Management, passa ai raggi X due casi che sono stati sotto i riflettori negli ultimi tempi nell’ultimo numero del Monitor Mercati Emergenti: Turchia e Argentina, per arrivare a conclusioni che danno spunti all’investitore anche per altri mercati emergenti. I due paesi hanno un debito/PIL relativamente basso, ma condividono ampi deficit delle partite correnti. Il problema principale è che gli investitori hanno perso fiducia nella capacità dei loro governi di controllare l’inflazione. Ma con delle differenze sostanziali. Nel paese sudamericano l’inflazione è fuori controllo per un errore ‘tecnico’ della banca centrale, che l’ha sottovalutata e abbassato i tassi quando non era il momento. In Turchia invece c’è una volontà politica di non contrastare l’inflazione alzando i tassi, perché sarebbe impopolare per il presidente Erdogan. Questo porta Markov a vedere un bicchiere mezzo vuoto in Turchia e mezzo pieno in Argentina.

La guerra ai mercati già persa da Erdogan, contagio improbabile

La guerra ai mercati già persa da Erdogan, contagio improbabile

ERRORI TECNICI E SCELTE POLITICHE

Buenos Aires ha tagliato i tassi verso fine 2017, troppo presto. I prezzi hanno continuato a correre, gli investitori hanno perso fiducia e la banca centrale è stata costretta a rialzare bruscamente i tassi per frenare la caduta del peso. L’errore è costato il posto al governatore, ha bruciato ingenti quantità di riserve e imposto all’economia una violenta frenata. Ma l’errore è stato riconosciuto, ora è importante che il governo tenga duro sulla lotta all’inflazione aiutando la ripresa anche con riforme fiscali. Il bicchiere turco invece nell’analisi di Markov è più vuoto che pieno, il settore privato si indebita molto e risparmia poco, aggiungendo problemi alla bilancia dei pagamenti, mentre l’inflazione continua a correre oltre il 15%. Una stretta monetaria sarebbe urgente, ma non piace a Erdogan e la banca centrale non è molto indipendente, mentre al ministero dell’economia siede il genero di Erdogan. Conclusione, a differenza dell’Argentina, dalla Turchia è meglio stare alla larga.

Turchia, Iran, Venezuela: la sfida al dollaro non paga

Turchia, Iran, Venezuela: la sfida al dollaro non paga

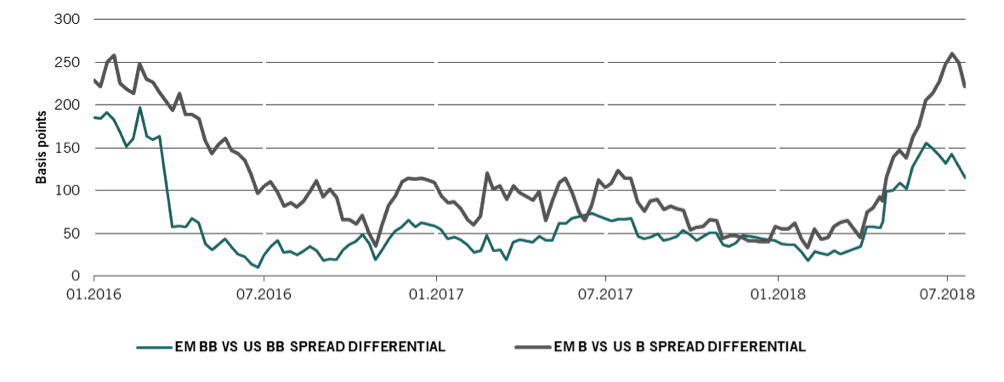

LO SPREAD INDICA VALORE NEGLI HIGH YIELD

Ma dai due casi Pictet arriva a indicazioni più generali sull’insieme dei mercati emergenti, notando che, come mostrato dal grafico, gli spread dei bond ad alto rendimento di questi nei mercati si sono ampliati, mentre negli Stati Uniti continuano a scendere. Questo perché crisi finora abbastanza circoscritte hanno causato vendite indiscriminate in tutta l’area emergente, creando l’opportunità per gli investitori di comprarne il debito ad alto rendimento a prezzi piuttosto convenienti, soprattutto se paragonati a quelli dei bond high yield americani.

[caption id="attachment_129698" align="alignnone" width="1004"]

Spread tra il rendimento dei bond high yield USA e emergenti. Fonte: Bank of America Merrill Lynch, Pictet Asset Management analysis. Dati al 27.07.2018[/caption]

Spread tra il rendimento dei bond high yield USA e emergenti. Fonte: Bank of America Merrill Lynch, Pictet Asset Management analysis. Dati al 27.07.2018[/caption]