azioni

Wall Street, potenziale di rialzo elevato nonostante i rischi

Storicamente il raggiungimento del picco degli utili è giunto circa tre anni prima dell’arrivo di una recessione. Inoltre Il confronto con situazioni passate simili a quella attuale segnala la possibilità di un rimbalzo azionario nel 2019

23 Gennaio 2019 07:00

Quanto accaduto nel quarto trimestre del 2018 sui mercati finanziari - in particolare nel mese di dicembre - ha alimentato i timori degli investitori circa il possibile imminente arrivo di una recessione e, a cascata, di un crollo del mercato azionario simile a quello sperimentato nel 2008. Per cercare di dare una corretta interpretazione del momentum di mercato e del ciclo economico, gli esperti di ClearBridge Investments (affiliata Legg Mason) sono partiti dalla definizione di ‘crollo del mercato’.

LA DISTINZIONE TRA ‘CROLLO’ E ‘CORREZIONE’

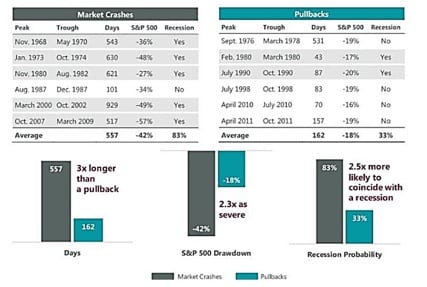

“Per ClearBridge si parla di ‘crollo di mercato’ quando l’entità del ribasso è superiore ai venti punti percentuali con durata superiore a 12 mesi. Le ‘fasi ribassiste’ o, più in generale i sell-off (vendita sul mercato di titoli senza limitazione né di prezzo né di quantità, ndr) hanno di solito cali meno accentuati che durano meno di un anno”

chiarisce Jeffrey Schulze, director e investment strategist di ClearBridge Investments.

COME REAGISCONO GLI INVESTITORI

L’esperto ci tiene a specificare che la distinzione è piuttosto importante dal punto di vista degli investitori. La maggior parte di loro, infatti, mentre è in grado di tollerare un breve periodo di turbolenza causato da un ribasso, è invece piuttosto intollerante ad un crollo del mercato. D’altra parte, ricorda Jeffrey Schulze, in base alle analisi sulle serie storiche, un crollo di mercato tende a durare tre volte tanto con perdite 2 o 3 volte maggiori rispetto ad una fase ribassista. Oltretutto, emerge una probabilità doppia di una recessione in concomitanza di un crollo del mercato.

UN MODELLO DI VALUTAZIONE INTERNO

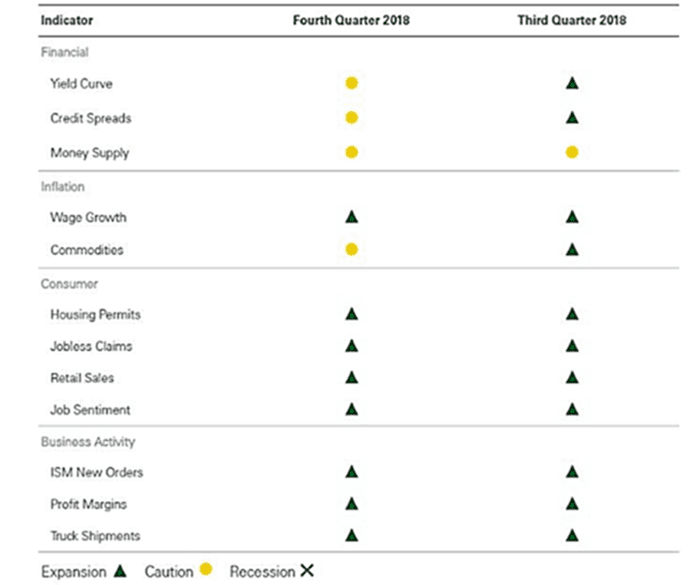

Alla luce di queste considerazioni, il punto davvero discriminante per gli investitori è sapere se gli USA stiano andando verso una crisi oppure no. Il modello interno sul rischio recessione (ClearBridge Recession Risk Dashboard) evidenzia che, pur in presenza di un lieve peggioramento rispetto al terzo trimestre, il quadro generale relativo all’ultimo trimestre dell’anno scorso resta comunque complessivamente sano.

[caption id="attachment_133909" align="alignnone" width="500"]

ClearBridge Recession Risk Dashboard . Dati del Dec. 31, 2018. Fonti: BLS, Federal Reserve, Census Bureau, ISM, BEA, American Chemistry Council, American Trucking Association, Conference Board, e Bloomberg[/caption]

ClearBridge Recession Risk Dashboard . Dati del Dec. 31, 2018. Fonti: BLS, Federal Reserve, Census Bureau, ISM, BEA, American Chemistry Council, American Trucking Association, Conference Board, e Bloomberg[/caption]Il TERZO PEGGIOR DECLINO DEL P/E IN 40 ANNI

Guardando invece alle valutazioni, si può constatare come la severa correzione dei mercati azionari abbia determinato nel 2018 il terzo peggior declino dei rapporti prezzo/utili (p/e) in 40 anni. Proprio la compressione significativa dei p/e, in abbinata a un’economia che resta ancora solida, e agli utili aziendali ancora in discreta crescita, rendono lo scenario attuale molto simile a quelli del 1984 e del 1994: da notare come, negli anni successivi, sia nel 1985 che nel 1995 si siano registrato rimbalzi importanti dell’indice &SP500, rispettivamente del +26% e del +35%. “Riteniamo che l’aspetto chiave di questi rimbalzi sia da ascriversi all’assenza di una recessione nell’anno successivo” puntualizza Jeffrey Schulze.

Investimenti, gli italiani cercano facilità d’uso ma non rinunciano al consulente

Investimenti, gli italiani cercano facilità d’uso ma non rinunciano al consulente

LE SIMILITUDINI CON IL 2015-2016

L’esperto, segnala anche tratti in comune tra l’attuale situazione e quella del 2015-2016, in cui la politica economica aggressiva da parte della Federal Reserve, il dollaro in apprezzamento, il petrolio in caduta libera e i timori sulla crescita della Cina furono alla base di un periodo di forte turbolenza sui mercati tra la fine del 2015 e l’inizio del 2016. Anche in quella circostanza, ricorda Jeffrey Schulze, si poté assistere a un successivo sostanzioso rimbalzo dell’S&P500 grazie al fatto che non si registrò alcuna recessione negli USA, la Cina non precipitò in un hard landing, mentre una Fed meno aggressiva raffreddò il biglietto verde sui mercati.

I RISCHI SONO SUPERABILI

“Certo l’attuale contesto presenta un discreto elenco di fonti di rischio a cominciare da quelli politici, quelli legati alle guerre commerciali e a quelli sulle prossime mosse della Fed. Ma nel complesso riteniamo che possa risultare probabile un rimbalzo del mercato, come peraltro già delineato nelle prime tre settimane del 2019. La solida attività dei consumatori e delle aziende, i buoni fondamentali, le valutazioni azionarie interessanti, la potenziale pausa della Fed e l’incremento dello stimolo cinese offrono segnali incoraggianti in questo senso” conclude Jeffrey Schulze.