fine ciclo

Fine ciclo, il potenziale delle infrastrutture

Nella fase finale del ciclo economico la volatilità potrebbe aumentare, e per questo l’investimento infrastrutturale può essere un’opzione interessante, spiega Nick Langley di RARE Infrastructure (Legg Mason)

di Chiara Merico 12 Giugno 2019 17:12

Crescita relativamente modesta, inflazione molto contenuta e rendimenti obbligazionari bassi: sono questi i tratti che hanno caratterizzato l’attuale fase espansiva globale, che dura da molto tempo. E, come nota Nick Langley, co-ceo di RARE Infrastructure (gruppo Legg Mason), “più il ciclo avanza, più è lecito aspettarsi l’arrivo di maggior volatilità sui mercati azionari”.

INDICI INFRASTRUTTURALI IN CONTROTENDENZA

Per questo motivo, spiega l’esperto, “individuare il momento giusto per una rotazione verso i settori difensivi sarà cruciale nel 2019, con l’avvicinarsi della fine di quello che sarà ricordato come il più lungo ciclo rialzista della storia recente. In questo scenario, l’investimento infrastrutturale potrà offrire protezione dalla volatilità azionaria, poiché storicamente i maggiori indici infrastrutturali tendono a performare difensivamente rispetto all’azionario globale”.

UN TREND SECOLARE

Le infrastrutture rappresentano inoltre un importante trend secolare: secondo il report “Bridging Global Infrastructure Gaps” del McKinsey Global Institute, agli attuali tassi di crescita economica circa 3,3 trilioni di dollari dovranno essere spesi in asset infrastrutturali ogni anno da qui al 2030. “Vista la mole di spesa necessaria, è probabile che una percentuale crescente di essa verrà finanziata dal settore privato, soprattutto in paesi con debito sovrano molto alto”, sottolinea Langley.

Obbligazioni societarie Usa, sfruttare la volatilità con acquisti mirati

Obbligazioni societarie Usa, sfruttare la volatilità con acquisti mirati

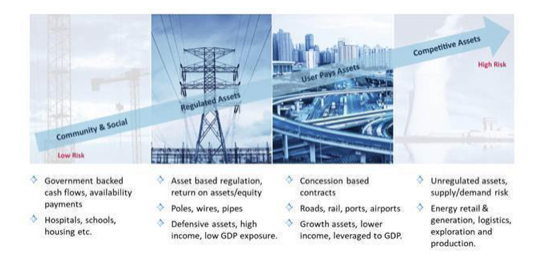

QUATTRO CATEGORIE

Gli esperti di RARE dividono le infrastrutture in 4 categorie: infrastrutture comunitarie e sociali, asset regolamentati, asset “user pays” (in cui l’utente paga quando ne fa uso), asset concorrenziali. “La prima categoria non è molto rappresentata nei mercati azionari ed è molto sensibile ai rendimenti dei bond, motivo per cui non vi investiamo”, fa sapere Langley. “Evitiamo anche gli asset concorrenziali – compagnie energetiche retail, logistiche, di esplorazione e produzione – perché troppo rischiose e con flussi di cassa troppo volatili. Dunque, gran parte delle nostre idee di investimento si concentra sugli asset regolamentati e user pays”.

LA SUDDIVISIONE DEGLI ASSET

Gli asset regolamentati sono infrastrutture fisiche (tubature, cavi, pali) che connettono gli edifici alle reti; in questo settore, precisa Langley, “il regolatore garantisce alle società i ritorni in base agli asset che possiedono. Più questi crescono, più aumentano gli utili, i flussi di cassa e di conseguenza i dividendi”. Questa categoria rappresenta dunque il volto più difensivo dell’investimento infrastrutturale: è caratterizzata da una crescita relativamente bassa, ma fornisce un buon reddito e i rendimenti sono protetti dall’inflazione. Gli esperti di Rare la combinano con le infrastrutture user-pays, una categoria costituita perlopiù da asset che muovono persone e merci: strade, ferrovie, porti, aeroporti. “Il loro modello di business prevede in genere prezzi regolamentati, ma è comunque dipendente dal volume di traffico, dunque in qualche modo questi asset sono sensibili al ciclo economico”, aggiunge il gestore. “Per questo motivo, bilanciamo la nostra esposizione agli asset regolamentati e a quelli user pays sulla base della nostra visione dell’andamento del ciclo economico”.

APPROCCIO UNCONSTRAINED

In più, fa sapere Langley, “nei nostri portafogli cerchiamo di includere solo le aziende che garantiscono il miglior ritorno sul capitale adeguato al rischio (Risk Adjusted Return on Equity, da cui la sigla RARE), utilizzando un approccio unconstrained: questo significa che non ci basiamo su alcun benchmark, e siamo dunque liberi di investire solo lì dove individuiamo le migliori opportunità”.

GRANDE SELEZIONE

Gli esperti di RARE Infrastructure selezionano una gamma di investimento formata da 200 aziende sugli oltre 700 titoli che a livello globale si occupano di infrastrutture. “Per fare ciò, guardiamo a due fattori: che percentuale degli asset della società rientrano nella categoria infrastrutturale – la percentuale minima è il 60% - e in seguito consideriamo la qualità di questi asset, intendendo con questo termine quanto stabili e prevedibili siano i flussi di cassa”, spiega Langley: da questo universo, RARE 200, vengono poi selezionate 35-40 aziende da inserire in portafoglio, con le 10 maggiori partecipazioni che in genere rappresentano ciascuna il 4-5% dell’allocazione.

UN TEMA DI CRESCITA SECOLARE

Questo approccio, sottolinea il gestore, “ci permette di ottenere rendimenti stabili sul lungo termine, protezione dell’inflazione e minor correlazione all’azionario globale, consentendo agli investitori di avere accesso a un’asset class che rappresenterà anche un reale e importante tema di crescita secolare”.