deficit

Deficit/Pil, Toschi (JPM AM): “Inutile demonizzare il 3%, serve più produttività”

Modificare le regole di Maastricht o fare leva sul basso livello di debito privato potrebbe non essere la soluzione dei problemi italiani, sarebbe meglio focalizzarsi sulla crescita della produttività, che rappresenta il vero motore di sviluppo

di Redazione 16 Maggio 2019 10:57

In un articolo di ieri del Sole 24 Ore, Guy Abeille, il funzionario francese che ha “inventato” la regola del 3% massimo per il rapporto deficit/Pil ,afferma che ora l’Europa avrebbe bisogno di una sorta di “People easing”: la Bce potrebbe cioè anticipare, a chi lo richiedesse, tra il 5% e il 10% del valore dell'immobile di proprietà dei privati, i quali dovrebbero restituire l’importo in occasione del primo successivo trasferimento dell'immobile o alla successione. Si tratterebbe di una svolta importante anche per il nostro Paese, in cui si stima che le famiglie possiedano immobili per circa 5.246 miliardi di euro (vedi articolo Istat-Bankitalia: la finanza rende di più ma gli italiani preferiscono il mattone), in quanto agevolerebbe soprattutto il ceto medio-basso, cioè quella fascia di popolazione che oggi ha più bisogno di liquidità e che fa fatica a riceverla con il meccanismo del quantitative easing.

Abbiamo intervistato Maria Paola Toschi, executive director market strategist di J.P.Morgan Asset Management, per chiederle un suo parere e per fare il punto della situazione della zona euro.

“Forse la regola del 3% del Pil non è stata creata su basi strettamente scientifiche ma i parametri di Maastricht, che includono anche la regola del debito su Pil del 60%, sono stati identificati come strumenti per favorire un’armonizzazione del livello di debito di un insieme di paesi che stavano e hanno poi adottato una moneta comune”, premette Toschi.

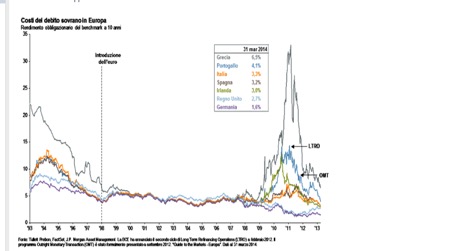

Le cose sono andate nella direzione auspicata fino al 2011: poi cosa è successo?

“Il grafico seguente mostra come il processo di lancio della moneta unica abbia inizialmente creato la convinzione che tutti i Paesi della zona euro avessero lo stesso rischio Paese, quindi gli stessi livelli dei tassi e quindi gli stessi livelli dei parametri fiscali. Tuttavia la successiva crisi del debito europeo, che si è manifestata tra il 2010 e 2012 sulla scia della Grande crisi finanziaria globale, ha chiaramente evidenziato come in realtà i singoli Paesi si stessero gradualmente discostando da un processo di convergenza comune dei parametri fiscali e da ciò è emersa la necessità di ritornare al rispetto e controllo delle dinamiche fiscali e del debito dei singoli Paesi”.

[caption id="attachment_142385" align="alignnone" width="550"]

I rendimenti dei titoli governativi nell'area euro fino al 2013[/caption]

I rendimenti dei titoli governativi nell'area euro fino al 2013[/caption]Quindi qual è la corretta interpretazione delle regole di Maastricht?

“Le regole di Maastricht, che oggi sono demonizzate e viste dalla gente comune come il simbolo di un’Europa cattiva che pensa solo alla finanza, sono in realtà dei parametri che mirano, per l’appunto, a favorire uno sviluppo ordinato e sano dei Paesi uniti in un progetto super ambizioso come quello dell’Unione monetaria, che lega 19 paesi ad una singola moneta. Questo progetto è ambizioso non solo dal punto di vista finanziario, ma anche e soprattutto dal punto di vista sociale, perché avere una singola moneta ha di molto avvicinato i popoli e soprattutto le nuove generazioni, che oggi sono in grado di ragionare e fare scambi di ogni genere utilizzando un parametro comune e uno stesso linguaggio finanziario e monetario che è appunto l’euro”.

Che implicazioni ci sono per la crescita?

“Va ricordato che i Paesi con elevato debito sono quelli che crescono meno: questa è una regola semplice che vale per tutti gli operatori economici e anche per le famiglie. Troppo debito infatti impedisce che si possano intraprendere nuovi progetti di sviluppo. Pensiamo a una famiglia oberata da un mutuo eccessivo, che quindi non può pensare a nuove forme di spesa come viaggi, o istruzione o ancora beni di consumo. Lo stesso vale per un Paese. Troppo debito impedisce che si possano intraprendere piani di sviluppo e di investimento se non al costo di accumulare ancora più debito. Il controllo del debito attraverso il parametro del deficit sul Pil al 3% è quindi una regola semplice per alimentare modelli di sviluppo sani e convergenti tra i Paesi di questo progetto ambizioso che ha unito l’Europa e il suo popolo e che si chiama unione monetaria”.

Potrebbe servire modificare le regole o è meglio ridefinire gli obiettivi?

“Sostituire le regole e cambiarle con parametri diversi non cambia molto la sostanza di un’Europa che ha da tempo impostato un modello di sviluppo basato su una crescita eccessiva del debito. Forse quello che dovrebbe cambiare sono i modelli di sviluppo che andrebbero basati su sistemi produttivi più efficienti, un maggiore utilizzo di fattori tecnologici che puntino al recupero della produttività. La crescita della produttività è il vero motore di sviluppo. Ciò può avvenire anche attraverso un aumento degli investimenti in formazione e cultura, ovvero modelli di crescita e sviluppo lungimiranti che vadano oltre la logica di breve termine e puntino a ricercare un ruolo chiave dell’Europa in futuro in un contesto in cui lo scenario globale è dominato da super potenze che si contendono la platea economica e finanziaria”.

Cosa pensa della proposta di fare leva sul basso livello di debito privato e di sfruttare la forte solidità della componente immobiliare delle famiglie?

“E’ interessante, ma ci sono tuttavia anche degli aspetti negativi da considerare. Molti Paesi europei infatti presentano questa dicotomia: un forte debito pubblico e un basso debito privato. L’Italia da questo punto di vista è uno dei Paesi più virtuosi perché la forte propensione al risparmio del nostro Paese e la forte vocazione all’investimento immobiliare hanno creato un sistema famiglie molto solido, che detiene per uso proprio una grande componente del patrimonio immobiliare. Questo è anche il motivo per cui in Italia non c’è stata bolla immobiliare come in altri Paesi (Spagna e Irlanda), dove il mercato del real estate è fortemente dominato da operatori istituzionali ed è quindi più volatile. Le bolle immobiliari hanno spesso creato effetti molto devastanti nelle economie, anche in Europa, come nei due casicitati di Spagna e Irlanda. Inoltre la grande crisi finanziaria globale degli ultimi 10 anni è nata negli Stati Uniti proprio per un eccessivo utilizzo della leva finanziaria da parte delle famiglie che avevano sfruttato in maniera eccessiva il valore del proprio patrimonio immobiliare a garanzia della crescita del debito privato”.

L’aumento del debito privato può quindi essere una strada interessante ma come evitare i rischi?

“Va gestito in modo da evitare che si possa aumentare il livello di debito globale, rischiando di compromettere uno dei punti di forza di molti Paesi europei. Il basso livello di debito delle famiglie, e la forte propensione al risparmio dell’Italia in particolare, è uno dei fattori spesso citati dalle agenzie di rating come punto di forza del Paese, che ha contribuito a evitare che il nostro rating sovrano potesse scendere a livelli più bassi. E’ quindi importante valutare anche questo aspetto per non rischiare di compromettere uno dei punti di forza e di garanzia su cui si basa la solida struttura economica e finanziaria del nostro e di altri Paesi europei”.