disoccupazione

I robot ci rubano il lavoro? I numeri sulla disoccupazione dicono altro

Nel contesto della Grande Recessione seguita alla Grande Crisi Finanziaria, in cui molti posti di lavoro sono stati distrutti, Luca Tobagi approfondisce i veri impatti dei robot.

31 Luglio 2018 17:18

“Nel contesto della Grande Recessione seguita alla Grande Crisi Finanziaria, in cui molti posti di lavoro sono stati distrutti, si sente spesso dire che i robot potrebbero contribuire in modo strutturale a questa tendenza” dichiara Luca Tobagi, CFA Investment Strategist di Invesco, nella sua edizione estiva di T con Zero. Obiettivo dell’esperto è quello di proporre uno spunto di riflessione alternativo che, oltre a far comprendere meglio il fenomeno dell’avvento dei robot nella vita di tutti i giorni e nel mondo del lavoro, potrebbe avere una certa importanza anche per i mercati finanziari.

DATI E ANALISI DIFFICI DA REPERIRE

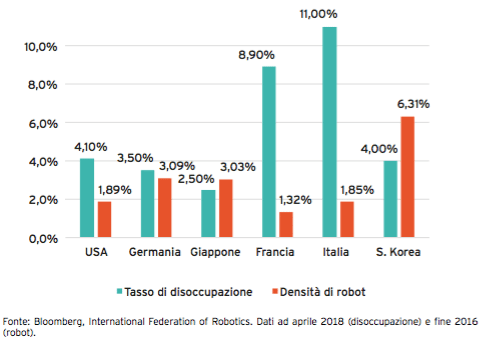

La prima considerazione che Luca Tobagi si sente di fare è che, come spesso accade, tra i catastrofisti e i minimalisti, è probabile che la verità sull’impatto dei robot possa collocarsi nel mezzo. Il problema è che, per quanto l’argomento robot sia molto dibattuto, non è semplice reperire analisi e dati attendibili. “La International Federation of Robotics ne raccoglie alcuni. Che ci mostrano come le economie in cui la presenza di robot è maggiore (2016) hanno i tassi di disoccupazione minori. Infatti, se si osservano i grafici per economia e paese si scopre che non è vero che dove i robot sono più diffusi i tassi di disoccupazione sono più elevati: semmai sembra vero il contrario” specifica l’esperto.

PRESENZA DI ROBOT ALTA E DISOCCUPAZIONE BASSA

Il riferimento di Luca Tobagi è al tasso di disoccupazione e alla presenza di robot rispetto alla forza lavoro che vede più contenuto il primo al crescere della seconda e viceversa. Per esempio, in Corea del Sud, a fronte di un 6,31% di presenza di robot rispetto alla forza lavoro, la disoccupazione è al 4%, e lo stesso in Giappone (robot al 3,03% e disoccupazione al 2,50%) e in Germania (robot al 3,09% e disoccupazione al 3,50%), In Italia e in Francia, invece, a fronte di una presenza di robot rispetto alla forza lavoro del, rispettivamente, 1,85% e 1,32%, la disoccupazione è tra l’11% (Italia) e l’8,9% (Francia).

[caption id="attachment_128938" align="alignnone" width="484"]

Tasso di disoccupazione vs densità di robot (robot/10000 dipendenti)[/caption]

Tasso di disoccupazione vs densità di robot (robot/10000 dipendenti)[/caption]DUE IPOTESI

Come si spiega questa relazione? Luca Tobagi ha due ipotesi, che non si escludono a vicenda. “La prima è che la tecnologia abbia un impatto positivo sulla produttività, in particolare sul lavoro più costoso e a più alto valore aggiunto, rispetto a quello che crea un minore valore aggiunto. La seconda è che la tecnologia e i robot possano sostituire il lavoro laddove c’è carenza di offerta” spiega l’esperto. Relativamente a questa seconda ipotesi, Luca Tobagi fa un esempio pratico. Se un’azienda giapponese avesse difficoltà a trovare gli operai specializzati che servirebbero, potrebbe pensare di utilizzare robot. Che però vorrebbe dire assumere personale che manca e non licenziare o distruggere posti di lavoro.

LA CURVA DI PHILLIPS

Ma c’è di più. Non solo le due ipotesi non si escludono ma risultano compatibili con un nuovo fenomeno che da tempo sembra mettere in discussione la consolidata relazione fra inflazione e disoccupazione della famosa curva di Phillips. Quest’ultima, lo ricordiamo, afferma che la riduzione del tasso di disoccupazione spinge al rialzo l’inflazione. Peccato che, in alcuni Paesi, mentre il tasso di disoccupazione si è spinto su livelli molto bassi, l’inflazione fa fatica a raggiungere i target delle banche centrali.

Certo, ammette Luca Tobagi, nel momento in cui la tecnologia aumenta la produttività del lavoro, in particolare quello più costoso in termini di retribuzione, può figurare tra le ragioni che hanno frenato (e frenano) la dinamica dei prezzi. In ogni caso, potrebbero esserci conseguenze positive per i mercati finanziari, per almeno due motivi diretti.

Fondi sovrani: crescono le azioni in portafoglio, ma l’approccio è fattoriale

Fondi sovrani: crescono le azioni in portafoglio, ma l’approccio è fattoriale

I CONSUMI DOVREBBERO TENERE DI PIÙ

“In primo luogo, se la disoccupazione non fosse destinata ad aumentare per effetto della tecnologia, la traiettoria dei consumi, elemento preponderante nella composizione del PIL dei Paesi più avanzati, avrebbe un problema in meno da fronteggiare, con ripercussioni positive per la crescita economica” specifica l’esperto.

In secondo luogo, sempre secondo Luca Tobagi, se i prezzi al consumo stazionassero sugli attuali livelli senza destare particolare apprensione per un prolungato periodo di tempo, eserciterebbero minori pressioni sulle Banche Centrali. Queste ultime potrebbero continuare ad adottare politiche monetarie accomodanti.

POLITICHE MONETARIE PIÙ MORBIDE

“Visto il ruolo cruciale che gli istituti centrali hanno svolto negli ultimi anni, gli investitori studiano il posizionamento corretto in una fase di normalizzazione. Ne deriva che, nel momento in cui prevalesse l’ipotesi di un’azione di politica monetaria più morbida come conseguenza di un contesto più benigno e con minori difficoltà da affrontare, che ritengo inattesa dal consenso, le implicazioni sul mercato sarebbero di assoluto rilievo” conclude l’esperto.