alternative

There is no alternative all’azionario

Secondo il team Multi asset di Milano di GAM (Italia) Sgr, al momento non ci sono alternative all’equity come fonte di rendimento

di Chiara Merico 23 Luglio 2019 12:40

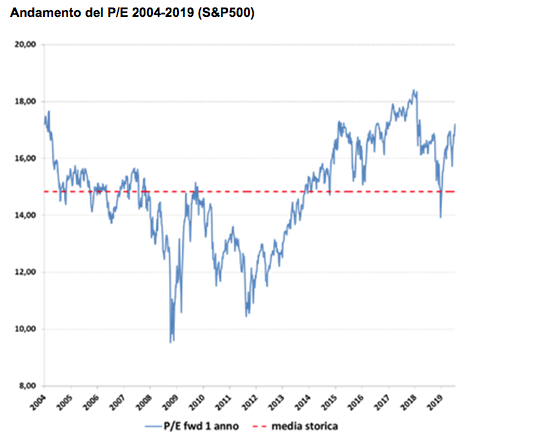

Nonostante le trimestrali delle società Usa stiano restituendo una dinamica degli utili piuttosto asfittica, i mercati nelle ultime settimane hanno toccato nuovi massimi, tra cui la soglia fatidica dei 3000 punti dello S&P500, raggiungendo livelli di valutazione fra i più alti degli ultimi 15 anni (forward P/E dello S&P500 oltre 17).

[caption id="attachment_144366" align="alignnone" width="546"]

Fonte: Bloomberg, elaborazioni GAM (Italia) SGR. Questo è il parere del gestore alla data della pubblicazione ed è soggetto a variazioni. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.[/caption]

Fonte: Bloomberg, elaborazioni GAM (Italia) SGR. Questo è il parere del gestore alla data della pubblicazione ed è soggetto a variazioni. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.[/caption]DINAMICA STAGNANTE

La stagione delle trimestrali negli Usa è in corso da poco più di una settimana, nota il team Multi asset di Milano di GAM (Italia) Sgr, e dai dati pubblicati dalle prime 33 società si ricavano “numeri tendenzialmente superiori alle attese (+4,3% rispetto al consenso degli analisti), ma che al tempo stesso sembrano confermare una dinamica di utili piuttosto stagnante (-0,8% rispetto ai precedenti tre mesi)”. Anche nel terzo trimestre le attese sono per un modesto arretramento (-1,4%), prima di un recupero per l’ultima parte dell’anno.

Mercato azionario, gli Emergenti strizzano l’occhio agli investitori

Mercato azionario, gli Emergenti strizzano l’occhio agli investitori

UN’ANOMALIA APPARENTE

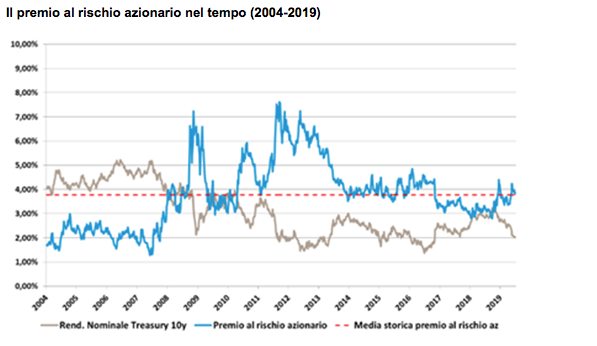

I mercati azionari sono ampiamente sopravvalutati: lo rivelano tutte le principali metriche utilizzate per valutarne l’attrattività, tranne una. “Il premio al rischio azionario si attesta infatti su valori mediani, in discesa contenuta da fine 2018 ma ben lontano dagli estremi del passato”, sottolinea il team. Questa apparente anomalia è dovuta al fatto che “il rendimento atteso azionario è sì sceso in misura consistente (dal 7,1% al 5,8%), ma è stato accompagnato da una discesa altrettanto consistente dei rendimenti reali obbligazionari, praticamente azzerati dalle nuove prospettive di politica monetaria”.

THERE IS NO ALTERNATIVE

Per questi motivi, notano gli esperti di GAM, si può affermare che “giugno e i mesi precedenti hanno visto la progressiva presa di coscienza e riproposizione del vecchio TINA: al momento There Is No Alternative all’azionario come fonte di rendimento”.

[caption id="attachment_144367" align="alignnone" width="597"]

Fonte: Bloomberg, GAM (Italia) SGR. Questo è il parere del gestore alla data della pubblicazione ed è soggetto a variazioni. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.[/caption]

Fonte: Bloomberg, GAM (Italia) SGR. Questo è il parere del gestore alla data della pubblicazione ed è soggetto a variazioni. I rendimenti passati non sono indicativi di rendimenti futuri così come di presenti o futuri trend.[/caption]POSSIBILI EVOLUZIONI

Tuttavia, ci si interroga su quanto spazio possa avere ancora l’attuale movimento. “La spinta offerta dalla contrazione dei rendimenti obbligazionari appare attualmente in fase di stanca, anche in virtù del dato positivo occupazionale pubblicato di recente”, spiega il team. D’altra parte i mercati azionari, in considerazione del posizionamento degli operatori ancora non troppo “bullish”, godono di fattori tecnici a supporto.

ATTESA PER LA FED

Il primo banco di prova sarà rappresentato dalle decisioni di fine mese della Fed. “Un irripidimento della curva dei rendimenti a seguito del taglio dei tassi potrebbe favorire una correzione, o quanto meno aumenterebbe la vulnerabilità di valutazioni già di per sé elevate”, conclude il team di GAM.