azioni

Perché Milano e Wall Street si preoccupano così poco

La frenata della crescita italiana nella seconda metà del 2018 è la fotografia di una situazione in via di superamento. E anche negli USA l'azionario sembra anticipare un futuro sgombrato dai timori di dicembre.

21 Gennaio 2019 08:22

Recessione è il termine che ha occupato militarmente le prime pagine dei giorni italiani del weekend dopo che Bankitalia ha scritto nel suo Bollettino Economico che il Pil del quarto trimestre potrebbe aggiungere un altro segno meno al -0,1% del terzo. Il Bollettino trimestrale è un documento esclusivamente tecnico, fatto di numeri, che si limita a scattare un’istantanea dell’economia, senza esprimere giudizi o valutazioni. Questi ultimi sono affidati alle parole pronunciate nelle sedi ufficiali dai vertici della Banca Centrale, a cominciare dal Governatore. Che l’economia italiana si fosse fermata nella seconda metà dell’anno scorso è un fatto noto a tutti da tempo, che Bankitalia si è limitata a certificare numeri alla mano. Un fatto dovuto a diversi fattori, dalle incertezze politiche che hanno fatto rinviare le decisioni di investimento ai timori di rallentamento globale dovuti alla guerra dei dazi. Ma un fattore svetta su tutti e si chiama Germania, la locomotiva produttiva europea di cui l’Italia costituisce il primo vagone del convoglio. Le imprese italiane forniscono alla media e grande industria tedesca i componenti ad alto contenuto tecnologico che vanno a finire nei prodotti che la Germania esporta in tutto il mondo. Se la Germania rallenta o si ferma anche il vagone italiano la segue.

STRETTAMENTE AGGANCIATI ALLA LOCOMOTIVA TEDESCA

Negli ultimi anni, inoltre, le imprese tedesche non si sono limitate a comprare componenti dall’Italia, hanno cominciato a comprare direttamente le aziende tricolori, soprattutto in Veneto e Lombardia. Secondo una recente ricerca di Banca Intesa le imprese italiane a partecipazione tedesca sono 1.900 con quasi 170.000 addetti e rappresentano il 2,5% del fatturato totale italiano, concentrate nella chimica, nel farmaceutico, nell’auto, nella meccanica e nell’elettronica. Queste imprese tra il 2015 e il 2017 hanno performato meglio del totale nella misura del 7,5%. Molti mettono in relazione la frenata italiana con la politica. Sicuramente vero, soprattutto per il periodo da metà maggio a metà dicembre, con il tormentone dello spread innescato da timori di sganciamento dall’euro poi diventato il tormentone della manovra da settembre a dicembre con il braccio di ferro tra Roma e Bruxelles. Ma ora sembra abbastanza chiaro che il danno della politica alla fine è stato molto più contenuto del temuto. Così come diversi indicatori puntano a un possibile rimbalzo dell’economia tedesca con sullo sfondo la possibilità abbastanza concreta di un accordo commerciale USA-Cina.

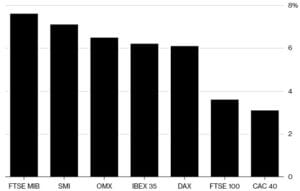

BENE MILANO MA MANCANO ALL’APPELLO LE BANCHE

Qualcuno forse si è accorto che quella scattata da Bankitalia è una fotografia del presente, non una previsione sul futuro. Questo qualcuno sembra che sia l’investitore. Da inizio anno l’indice FTSE MIB ha performato meglio di tutti in Europa con un rialzo del 7,6%. Interessante notare che il DAX di Francoforte segue quasi a ruota con oltre il 6% mentre il parigino CAC è fanalino di coda con poco più del 3%.

[caption id="attachment_133853" align="alignnone" width="450"]

Le performance dell'azionario europeo da inizio anno (Fonte: Bloomberg)[/caption]

Le performance dell'azionario europeo da inizio anno (Fonte: Bloomberg)[/caption]I P/E SONO DIVENTATI ALLETTANTI

Evidentemente l’investitore vede i problemi politici ormai sullo sfondo, scommette su una frenata solo temporanea della locomotiva tedesca, e comincia a guardare le valutazioni dei titoli italiani per scoprire che forse sono diventate decisamente attraenti. Oggi il FTSE MIB prezza 9,6 volte gli utili attesi a 12 mesi contro 8,7 volte a fine dicembre, quando il rapporto P/E aveva toccato i minimi dal 2012. All’appello del recupero mancano ancora i titoli bancari, anche se i problemi di redditività e di patrimonializzazione sembrano ormai circoscritti a MPS e Carige. Banche medie e in salute, come BPER, UBI e Banco BPM sono state tra i titoli peggiori da inizio anno e neanche le due grandi, Intesa e Unicredit, hanno brillato. Ora arrivano le trimestrali e potrebbero dare la spinta per far agganciare anche i bancari al treno del recupero.

BOTTOM LINE

Per la bottom line ci spostiamo da Milano a New York. Anche qui i titoli sono dedicati alla Banca Centrale, in particolare alla Fed di New York, il cui capo John Williams ha lanciato l’allarme shutdown (ma perché non la chiamiamo ‘serrata’ visto che disponiamo di un termine italiano tecnicamente ineccepibile?): il blocco parziale del governo federale sta cominciando a diventare un problema per la crescita che si potrebbe ridurre tra lo 0,5 e il punto percentuale. Anche qui la Banca Centrale fa solo il suo dovere e fotografa la realtà. Restando negli USA, i giornali raccontano che l’indice di fiducia dei consumatori a gennaio è sceso ai minimi dalle elezioni del 2016, anche qui complice la serrata del governo federale, con la componente attese future al livello più basso dal 2014. Come a Milano, anche Wall Street sembra guardare altrove e mette a segno la quarta settimana consecutiva in rialzo con tutti i tre principali indici. Il mestiere dei dati è quello di rappresentare fedelmente la realtà. Quello dei mercati è anticiparla.