asset allocation

Nel mondo alla rovescia dei tassi negativi le azioni sono meno rischiose dei bond

Il modello tradizionale di asset allocation che si protegge sui bond e si assume il rischio sulle azioni sembra non funzionare più e chi guarda al lungo termine deve cercare un nuovo equilibrio e fare i compiti a casa

di Redazione 21 Ottobre 2019 10:16

Ricordate? Ne abbiamo già parlato, ma oggi vogliamo continuare a viaggiare in questo nuovo mondo alla rovescia. Azioni o bond? Se si scelgono le prime meglio stile growth, vale a dire più costose ma più veloci, oppure value, vale a dire apparentemente sottovalutate? E poi, small, mid o large cap? e ancora, Wall Street, Europa, Giappone o emergenti? E se sì, quali? E se si scelgono i secondi, è meglio andare a pescare in champions league, dove i prezzi sono altissimi ma possono crescere ancora, il rendimento non c’è ma c’è la sicurezza, oppure andare a cercare il rendimento negli high yield o ancora meglio nel debito emergente, magari in valuta locale, dove insieme al rischio ci sono cedole ricche? La fine del 2019 si avvicina con le economie globali e i mercati di fronte a un bivio. Vale a dire un rallentamento che rischia di diventare recessione, come ha appena avvertito da Washington la nuova capa del Fmi Kristalina Georgieva, oppure è in arrivo l’effetto ritardato dello stimolo monetario e fiscale che con l’aiuto della pace sui dazi tra USA e Cina fa ripartire la crescita? Da sempre fine anno è il momento giusto per fare il check up alla propria asset allocation e prepararsi a prendere posizione modificando quel che c’è da cambiare tra qualche settimana. Ma questa volta i compiti a casa sono più difficili del solito.

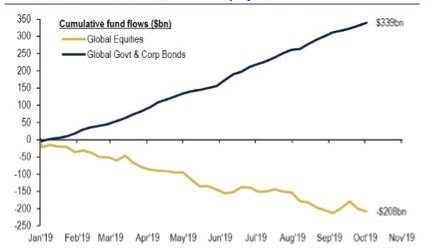

CI SI SPOSTA DALLE AZIONI AI BOND IN CERCA DEL CAPITAL GAIN

Una volta era abbastanza semplice, molte azioni e pochi bond, diciamo 70/30, fin verso la cinquantina, poi progressivamente spostarsi sul reddito fisso fino ad arrivare all’inversione del rapporto una volta in pensione, per privilegiare la protezione del capitale accumulato. Il tutto ovviamente con un’attenta selezione dei prodotti più adatti, a cominciare dai fondi delle grandi case. Oggi rivolgersi agli specialisti dell’investimento resta più che valido e raccomandabile, ma la scelta della strategia è complicata. Prendiamo i tassi zero o anche sotto. Se il reddito fisso non rende niente, anzi costa, ci sarebbe da aspettarsi che la gente si sposta verso le azioni. E invece da inizio anno a livello globale si sono registrati flussi netti positivi sui fondi obbligazionari per $339 mld e deflussi dagli azionari per $208 mld, come mostra la chart qui sotto.

Questo nonostante il fatto che MarketWatch abbia contato ben 1.100 titoli azionari in giro per il mondo che pagano dividendi più alti della media dei bond governativi.

ECONOMIE AL BIVIO TRA RECESSIONE E RIPARTENZA, CHIAVE I FATTORI ESTERNI

E’ l’effetto della svolta delle banche centrali a fine 2018/inizio 2019. La Fed continuava a stringere e la Bce metteva in cantiere il suo primo rialzo. Risultato: prezzi dei bond giù e rendimenti sù. Poi l’inversione a U e il percorso di allentamento aggressivo ancora in atto. Risultato: prezzi in rally e rendimenti a picco. Nel 2019 chi ha cavalcato il rally ha portato a casa ritorni in conto capitale a due cifre. L’azionario globale è rimasto ben impostato al rialzo, ma meno effervescente, nonostante Wall Street continui a flirtare con i record storici. La scommessa sui bond è che il rallentamento possa diventare recessione che induca a ulteriori allentamenti monetari, spingendo i prezzi ancora più su. Quella sulle azioni prevede che l’economia si stabilizzi per ripartire. Guerra dei dazi, Brexit, tensioni geopolitiche varie sono le variabilil esterne che possono fare la differenza, con punto di arrivo le presidenziali USA di novembre 2020.

LA TRADIZIONALE ASSET ALLOCATION 40 BOND E 60 AZIONI VIENE MESSA IN DISCUSSIONE

In molti pensano che la bolla dei bond non possa durare, tra questi anche quelli che la cavalcano, finché dura. Ma nella prospettiva a lungo termine i bond, soprattutto investment grade, sono sempre più percepiti come più rischiosi delle azioni. Bank of America Securities ad esempio ha appena pubblicato uno studio titolato “la fine del 60/40", in cui gli strategist Derek Harris e Jared Woodard argomentano a favore di un aumento della quota azionaria portandola oltre il 60% della asset allocation tradizionale e riducendo i bond, visti come più vulnerabili a violente correzioni. Insomma, andare sulle azioni per ridurre il rischio. Qualche anno fa sarebbe sembrata una bestemmia. Ma oggi la correlazione tra le asset class è talmente cambiata da indurre diversi investitori ad andare sull’azionario non in cerca di crescita, ma per il rendimento, mentre quelli che vanno sui bond non vogliono perdere i rally dei prezzi.

BOTTOM LINE

La storia recente della Grande Crisi insegna che le azioni tradiscono solo chi si lascia spaventare dalle cadute repentine e violente, mentre abbiamo visto sofferenze più durature inflitte al reddito fisso nella crisi del debito sovrano europeo. Certo, cercare protezione nelle azioni è paradossale, ma lo sono anche i tempi che viviamo. I compiti da fare a casa durante le vacanze natalizie non mancano.