BCE

La stella polare monetaria torna a guidare economie e mercati

Prima Powell e poi Draghi hanno fatto chiaramente capire di essere pronti a contrastare rischiose frenate dell’economia. Ma ormai le banche centrali hanno saldamente in mano la situazione a livello planetario.

28 Gennaio 2019 08:25

Alla fine Trump finisce ‘murato’ ed è costretto a concedere alla leader democratica Nancy Pelosi una sospensione a tempo della serrata governativa, intanto il forum di Davos non riesce a produrre nulla che valga un titolo sui giornali o in tv, mentre sul Venezuela di Maduro si scarica l’effetto Bolsonaro, con conseguenze difficili da prevedere. Il nuovo presidente brasiliano è stato tra i pochi leader globali a non disertare le nevi svizzere ma non ne ha approfittato per dare la sua benedizione al tentativo di nuovo corso a Caracas, a differenza di americani e canadesi. I mercati chiudono la quarta settimana dell’anno del tutto indifferenti agli accadimenti politici e anche al rallentamento dell’economia cinese. Da quando Jerome Powell ha innescato la serie di rialzi di gennaio con il suo richiamo a pazienza e flessibilità sui tassi, gli investitori hanno una sola stella polare che si chiama banche centrali, tornate protagoniste alla grande dopo un 2018 che doveva segnare l’inizio della fine della supplenza monetaria sulle economie globali.

IL MAGO CHE TRASFORMA IN BUONE LE CATTIVE NOTIZIE

Settimana scorsa è toccato a Mario Draghi, che è riuscito a trasformare l’allarme per un’economia europea che rallenta pericolosamente in una buona notizia per i mercati, a cominciare dall’azionario. Il grande capo della Bce ha cominciato come da manuale con la ‘cattiva’ notizia: la bilancia del rischio non è più in euilibrio tra espansione e contrazione ma si è spostata sul downside, vale a dire sul lato dell’arretramento. Ma subito dopo ha sfoderato la contromisura, solo per farla vedere però, e non per usarla, almeno per ora. Ha infatti detto che la Bce è pronta a usare tutti gli strumenti di cui dispone per contrastare un peggioramento. Il riferimento è chiaramente ai Ltro e Tltro, vale a dire i finanziamenti a condizioni particolarmente vantaggiose diretti alla banche perché sostengano gli investimenti delle imprese e i consumi delle famiglie. Ai giornalisti che gli chiedevano se ne avessero parlato nel corso del Board di giovedì ha risposto serafico di ‘no’, per ora non sono in agenda. Messaggio rassicurante, vuol dire che la situazione non è così grave. Ha anche aggiunto che prima di tirarli fuori nuovamente vuol essere sicuro che i finanziamenti vadano veramente a finire all’economia reale e non restino nella casse delle banche.

Cina e zona euro, perché guardare oltre il rallentamento

Cina e zona euro, perché guardare oltre il rallentamento

INTANTO LA FED CONTINUA AD AMMORBIDIRSI

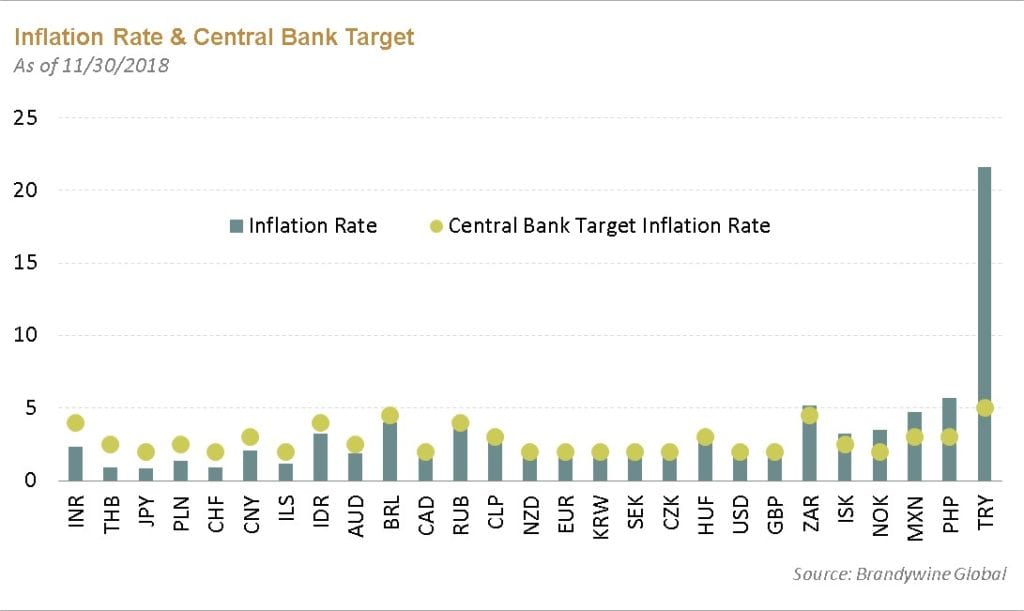

Il discorso è sicuramente piaciuto al mercato, dopo un primo sbandamento iniziale. Ma il meglio doveva ancora arrivare, e ci ha pensato indirettamente il capo della Fed. Wall Street infatti ha chiuso la settimana in bellezza sulle ali di un report del WSJ secondo cui la banca centrale americana starebbe preparando la sospensione del cosiddetto quantitative tightening, vale a dire il meccanismo con cui non reinveste i titoli accumulati durante il quantitative easing man mano che vengono a scadenza, drenando così di fatto liquidità dal mercato con una stretta monetaria che si aggiunge a quella del rialzo dei tassi. In realtà Powell lo aveva già fatto capire il 4 gennaio quando aveva pronunciato le parole pazienza e flessibilità. Ma, ed è forse la vera buona notizia, non ci sono solo Powell e Draghi. Nel 2018 le banche centrali del pianeta si sono comportate veramente bene, allontanando i rischi che si addensavano sul debito sovrano dei paesi emergenti per la combinazione di dollaro forte e il riaccendersi di focolai di inflazione. La chart qui sotto mostra come le banche centrali abbiano la situazione pienamente sotto controllo con pochissime eccezioni tra cui spicca una Turchia che però dall’estate in poi si è messa sulla giusta strada.

[caption id="attachment_134009" align="alignnone" width="474"]

Inflazione e obiettivo di inflazione fissato dalle banche centrali (Fonte: Brandywine Global)[/caption]

Inflazione e obiettivo di inflazione fissato dalle banche centrali (Fonte: Brandywine Global)[/caption]BOTTOM LINE

La bottom line è che forse non siamo ancora tornati a un livello di normalità monetaria pre-crisi, ma certamente l’economia globale può fare affidamento su un governo mondiale della moneta che ha allontanato i rischi di sbandamenti e dispone dei margini per intervenire se il deterioramento si dovesse accentuare. Inflazione globale sotto controllo vuol dire vento in poppa alle economie. E se questo vuol dire un ritorno della ‘supplenza monetaria’ a fronte di una politica che torna a fare fatica per uscire dai guai in cui si infila, ultimo esempio Trump e il suo muro, vorrà dire che ce ne faremo una ragione.