BTP

L’Italia non può giocare con il fuoco dello spread

L’ennesima sfida del governo all’Europa sul deficit fa salire lo spread con i decennali tedeschi. E il nostro Paese, secondo gli esperti, non può permettersi ulteriori downgrade del debito

di Chiara Merico 15 Maggio 2019 12:43

Le nuove tensioni tra il governo italiano e l’Europa infiammano lo spread: nella mattinata di mercoledì il differenziale di rendimento tra i Btp e i Bund tedeschi ha aperto a 283 punti base ed è arrivato a sfiorare i 290 punti, in deciso rialzo dai 280 punti base di ieri.

RENDIMENTO NEGATIVO PER I BUND

Sull’andamento pesa la discesa del tasso sui titoli decennali tedeschi, che è calato stamani a -0,094%, ai minimi dal 2016; d’altra parte, il rendimento dei Btp decennali è salito al 2,791%. Senza dubbio hanno influito le parole del vicepremier Matteo Salvini, che ieri ha lanciato un’aperta sfida all’Europa, sostenendo che "si può sforare il 3%" nel rapporto deficit/Pil. Una dichiarazione immediatamente definita “una sparata irresponsabile” dall’altro vicepremier, il pentastellato Luigi Di Maio, e che però ha subito irritato i mercati.

ITALIA MENO ATTRATTIVA

“L’instabilità politica non dovrebbe essere una sorpresa per chi investe in Italia, ma è comprensibile vedere un maggiore nervosismo a fronte di dichiarazioni che minacciano una minore disciplina fiscale e un possibile conflitto con le istituzioni europee, almeno nel breve termine”, dichiara a Financialounge.com Luca Tobagi, investment strategist di Invesco. “Questa situazione potrebbe tendenzialmente ridurre la capacità di attirare investimenti dell’Italia, oltre a colpire le quotazioni dei titoli di Stato come ogni rialzo dei rendimenti. E, se perdurasse, potrebbe peggiorare, al margine, la sostenibilità del nostro debito pubblico. I rialzi dei rendimenti, quindi, potrebbero apparire un’opportunità interessante per gli investitori che ipotizzino uno scenario di sostenibilità e normalizzazione della situazione italiana, ma non necessariamente per chi invece ne dia una lettura pessimistica”.

PRUDENZA IN QUESTA FASE

Secondo Tobagi, “da un punto di vista dei mercati finanziari in generale è un fatto noto che l’Italia possa presentare alcune criticità. Un po’ di prudenza in questa fase di mercato ha senso, ma abbiamo già visto nel recente passato come le fasi di discesa dei rendimenti obbligazionari dei titoli ritenuti più sicuri, come i Bund e i Treasury Usa, abbiano favorito gli investitori che hanno privilegiato le asset class con un premio per il rischio, come i titoli obbligazionari societari, sia investment grade che high yield, ed emergenti, o come le azioni, quando la percezione dei rischi è diminuita”.

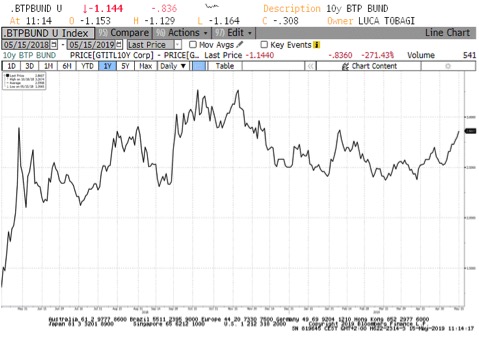

[caption id="attachment_142335" align="alignnone" width="479"]

Spread BTP decennale – Bund decennale nell’ultimo anno (Fonte: Bloomberg)[/caption]

Spread BTP decennale – Bund decennale nell’ultimo anno (Fonte: Bloomberg)[/caption]NON POSSIAMO ATTENDERCI REGALI

Le tensioni rischiano comunque di costare care al nostro Paese. “A questo punto del ciclo economico, non ci si possono aspettare regali da parte del mercato e delle agenzie di rating”, nota Matteo Ramenghi, chief investment officer UBS WM Italy, secondo cui la crisi finanziaria del 2008 e la successiva crisi del debito pubblico nell’eurozona hanno portato a un deterioramento generalizzato dei rating sovrani, tanto che oggi solo una manciata di Paesi mantiene un rating immacolato AAA con tutte le agenzie (Germania, Paesi Bassi, Svizzera, Norvegia, Svezia, Australia, Canada, Danimarca e Lussemburgo).

SPAGNA, GRECIA E PORTOGALLO IN RIPRESA

Tra i Paesi del Sud Europa, fa notare Ramenghi, “la Spagna si trova su un livello di singola A – per intenderci, prima della crisi finanziaria vantava una AAA – mentre Italia e Portogallo si trovano più in basso, al livello BBB, e mantenere questo livello non è scontato”. Eppure, lo scorso anno le agenzie hanno migliorato il rating del debito pubblico di alcuni dei Paesi che avevano sofferto di più durante la crisi finanziaria: Spagna, Portogallo e Grecia, riconoscendo i loro sforzi per stabilizzare le finanze pubbliche.

Se Usa e Cina non fanno la pace a pagare sono i nostri Btp - News - FinanciaLounge

Se Usa e Cina non fanno la pace a pagare sono i nostri Btp - News - FinanciaLounge

ITALIA AL PALO

L’Italia, sottolinea l’esperto di Ubs, “sembrava muoversi nella stessa direzione, ma il rapporto con i mercati e le agenzie di rating si è incrinato per via dell’aumento del deficit, in seguito all’introduzione del reddito di cittadinanza e di quota 100. E sono arrivati diversi downgrade del rating. L’impatto sul mercato è evidente: oggi l’Italia paga interessi che sono quasi il triplo della Spagna e oltre il doppio rispetto al Portogallo”.

L’OMBRELLO DELLA BCE POTREBBE NON BASTARE

Secondo Ramenghi non bisogna essere disfattisti, anzitutto perché le banche centrali continuano a dare una mano. Occorre però essere anche realisti e non attendersi regali da parte del mercato. “Per contenere i costi di finanziamento, qualsiasi Stato – a partire dall’Italia – dovrà dimostrare disciplina fiscale e politiche economiche virtuose e trasparenti. Infatti, durante la prossima recessione, augurandosi che sia il più tardi possibile, gran parte dei Paesi europei avrà uno spazio di manovra limitato e anche la Bce disporrà di meno munizioni rispetto al recente passato”.

IL RISCHIO HIGH YIELD

La situazione dell’Italia non è semplice: il nostro Paese si trova infatti “sul livello più basso del rating investment grade. Scivolare nella categoria successiva, high yield, significherebbe far scattare volumi elevatissimi di vendite da parte di fondi ed Etf, con un conseguente aumento dei rendimenti e dello spread e le evidenti ricadute per l’economia”. Inoltre, aggiunge Ramenghi, “finire nella categoria high yield implica uscire dall’universo investibile da parte della Bce, che in quel caso non potrebbe più aiutarci. Non ce lo possiamo permettere”.