BTP

Mercato difficile da leggere, per ora meglio lasciarlo ai trader

Quello che è successo la settimana scorsa in Borsa a Milano e sui BTP fornisce un buon esempio delle contraddizioni di questa fase. Segnali di cautela dalle trimestrali USA, scenari a facce opposte in Europa.

11 Febbraio 2019 09:35

La lettura dei mercati sta diventando un esercizio decisamente impervio. Prendiamo la giornata di giovedì 7 febbraio alla Borsa di Milano. Il mercato parte bene con i bancari in spolvero, Intesa reduce da risultati brillanti il giorno prima e Unicredit che li ha appena presentati e viaggia in rialzo del 5% verso le 11. Poi a metà seduta qualcosa si guasta. Alle 13 italiane e un paio d’ore prima dell’apertura a Wall Street FCA presenta buoni risultati per il 2018 ma ridimensiona la guidance su utili e cash flow per il 2019 e il 2020. Il titolo fa un tonfo del 12% con effetti sul resto del listino. Un paio d’ore dopo apre Wall Street e apre male, interrompendo una serie positiva che va avanti da inizio anno. Il giorno dopo leggeremo che gli investitori sono innervositi dall’andamento incerto dei negoziati con la Cina sui dazi. In realtà il Libor a 3 mesi sul dollaro cade repentinamente di 4 punti base, un’enormità per un tasso a breve che viaggia attorno al 2,7%, un paio di punti sopra i Fed Funds, non succedeva da maggio 2009. Qualcuno sul mercato ci vede un segnale che la prossima mossa della Fed potrebbe essere al ribasso, causa brusca frenata dell’economia. Powell che nel giro di un paio di mesi dall’intenzione di alzare per almeno 2 volte quest’anno per poi andare in pausa e ora addirittura si prepara ad abbassare? Ce n’è per spaventarsi. E su Milano arriva la seconda botta più pesante. Se l’economia USA frena e la Fed abbassa, cosa caspita potrebbe succedere a quella italiana già in recessione tecnica? La nostra Unicredit incolpevole finisce la seduta in calo del 2%.

QUALCOSA NON TORNA TRA SPREAD E FAME DI BTP

Il giorno dopo i giornali ci spiegano che Milano è affondata con le banche perché la UE e il FMI hanno abbassato le stime di crescita italiana facendo salire lo spread. Ma erano informazioni disponibili in prima pagina degli stessi giornali già giovedì mattina, e non impedivano a Unicredit di salire del 5%. E poi c’è lo spread che si riavvicina a 300. Anche qui c’è qualcosa che non torna. Se è vero che lo spread alto segnala la percezione del rischio che l’Italia potrebbe non onorare il debito, allora come mai solo mercoledì 6 febbraio ben 400 investitori di tutto il mondo si sono messi in fila per comprare il BTP a 30 anni mettendo sul piatto offerte per oltre 40 miliardi, vale a dire in media 100 milioni a testa, pari a ben cinque volte l’importo offerto? Il trentennale è stato assegnato con una cedola del 3,85%, certo non disprezzabile di questi tempi, ma non troppo più alta del 3% che offre il titolo equivalente del Tesoro USA. Forse la storia del rischio emittente alla fine è un’ottima scusa per spuntare rendimenti interessanti, ma evidentemente nessuno ci crede fino in fondo, se c’è la fila per rischiare sul debito italiano sulla lunghezza dei 30 anni. E magari, ogni volta che dalla politica italiana escono dichiarazioni utili ad alimentare la scusa del rischio, c’è qualcuno che si frega le mani.

LE TRIMESTRALI USA INDICANO CAUTELA

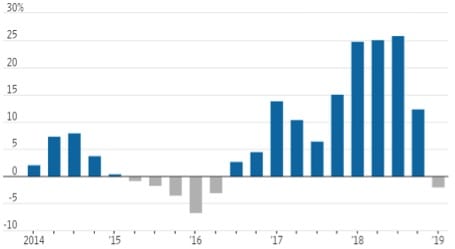

Allarghiamo lo sguardo. Nonostante il Libor sul dollaro, che già venerdì è in parte risalito, dall’economia americana per ora non arrivano segni di rallentamento, anzi. Arrivano però segnali non positivi dalle trimestrali di Wall Street. Non tanto dai numeri di utili e fatturato, che nel quarto trimestre del 2018 hanno continuato a crescere a due cifre, ma dalla guidance sui prossimi trimestri. Il WSJ, basandosi sulle stime di diverse grandi case di investimento, scrive che nel primo trimestre del 2019 le società dello S&P 500 segneranno il primo calo anno su anno degli utili dal secondo trimestre del 2016, come mostra la chart qui sotto.

[caption id="attachment_134642" align="alignnone" width="455"]

Andamento trimestrale degli utili dei titoli dello S&P 500 dal 2014 (2019 stima) - Fonte: Factset[/caption]

Andamento trimestrale degli utili dei titoli dello S&P 500 dal 2014 (2019 stima) - Fonte: Factset[/caption]Alcuni si spingono a prevedere una possibile contrazione anno su anno per tutti e quattro i trimestri del 2019. Sempre secondo i principali broker, il movimento non sarà omogeneo, ma interesserà sette degli undici principali settori dello S&P 500. Immobiliari, industriali, utility e soprattutto sanità dovrebbero continuare a riportare utili in crescita, mentre il rallentamento dovrebbe colpire soprattutto information technology, materiali e energia. Banche e finanziari dovrebbero tenersi, anche se in lieve calo, sui livelli di un anno prima.

Indici azionari a confronto, la stella del millennio è Bombai

Indici azionari a confronto, la stella del millennio è Bombai

TENUTA TEDESCA CRUCIALE PER L’EUROPA

E l’Europa? Qui la situazione è molto più difficile da decifrare, con le variabili Brexit, elezioni europee e tenuta della Germania. Un quarto trimestre 2018 decisamente negativo ha portato le quotazioni delle azioni a livelli apparentemente convenienti, soprattutto nel confronto con quelle americane. Ma incombono molte incertezze, che si concentrano nella prima metà dell’anno. Politica a parte, sarà cruciale la capacità di tenuta e di recupero dell’economia tedesca, che tra l’altro tanto pesa sulla performance di quella italiana. Legg Mason si spinge a prendere in considerazione scenari opposti: si va dall’estremo di un 2019 eccellente per l’azionario, cui viene attribuita una probabilità del 40%, fino allo scenario più negativo, stimato al 10%, di vero e proprio collasso del mercato. Per capire la direzione bisognerà aspettare almeno il secondo trimestre, quando sarà stata fatta in parte chiarezza sui principali interrogativi macro e geopolitici.

BOTTOM LINE

Sui mercati pesano grandi incertezze su nodi che, a seconda del se e del come si sciolgono, possono determinare il corso delle economie nei prossimi anni. Quindi si naviga a vista esposti all’impatto emotivo di notizie magari marginali, ma che possono determinare movimenti molto bruschi, anche se di breve durata. Alla fine il messaggio che arriva è molto difficile da decifrare. Diciamo che per l’investitore che guarda al lungo termine la cosa migliore è restare fedele alle scelte di fondo e lasciare le emozioni ai trader.