Angela Merkel

Germania, mercati cauti sulla promessa da 50 miliardi

La quasi promessa del ministro Scholz di mettere sul piatto 50 miliardi se l’economia in frenata lo richiedesse ha sicuramente rassicurato gli investitori, ma uno stimolo congiunturale potrebbe anche non bastare

di Redazione 21 Agosto 2019 07:00

Ai mercati e agli investitori globali non è certo dispiaciuto l’annuncio fatto domenica 18 agosto dal ministro delle Finanze tedesco, il socialdemocratico Olaf Scholz - che è anche vicepremier nella grande coalizione di Angela Merkel - che potrebbe mettere mano al portafoglio e tirar fuori fino a 50 miliardi di euro in misure di stimolo di tipo keynesiano per sostenere l’economia più grande d’Europa, minacciata dalla recessione. I soldi ci sono, accumulati negli anni delle vacche grasse dei surplus commerciali record e degli avanzi di bilancio federale, e non sono neanche pochi. E poi si potrebbero andare ad aggiungere al nuovo stimolo monetario che la Bce di Mario Draghi sta preparando, creando un volano virtuoso in grado di dare nuovo impulso all’intera economia continentale che ha proprio nella Germania il suo motore trainante. In realtà Scholz non ha proprio detto che sta per spendere 50 miliardi, ma che può metterli sul piatto se necessario per contrastare una crisi con “tutta la forza necessaria”. La stessa Merkel aveva già concesso che il governo federale avrebbe potuto consentire un po’ di spesa in deficit per fronteggiare una frenata economica.

LA CAMICIA DI FORZA DEL DEFICIT ALLO 0,35%.

Dal 2016, a seguito di una riforma costituzionale introdotta subito dopo la Grande Crisi, il governo federale tedesco è impegnato a mantenere il deficit di bilancio strutturale entro lo 0,35% del Pil, una regola che poi è stata adottata anche da diversi länder, gli stati che compongono la federazione, che saranno comunque tutti vincolati dalla stessa riforma al pareggio di bilancio a partire dal 2020. E’ vero che la legge costituzionale prevede eccezioni in caso di catastrofi naturali o forti recessioni, ma lega comunque abbastanza le mani soprattutto in materia di politiche "preventive", vale a dire dirette a evitare di sprofondare in recessione piuttosto che risollevare l’economia dopo che è arrivata. Quindi il tesoretto da 50 miliardi di Scholz una volta speso è esaurito. E per poter spendere ancora bisognerebbe mettere in moto un complesso processo decisionale che coinvolgerebbe governo e parlamento. Il mercato per ora ha preferito vedere il bicchiere mezzo pieno. Ma la domanda è: il problema dell’economia tedesca può essere risolto con stimoli congiunturali oppure ha bisogno di qualcosa di molto più strutturale e impegnativo?

I CRITICI PENSANO CHE CI SIA BISOGNO DI CURE STRUTTURALI

La cura più immediata che viene in mente sono gli investimenti infrastrutturali, come rimettere in sesto il sistema autostradale tedesco, costruire finalmente il nuovo aeroporto di cui Berlino capitale ha bisogno, accelerare con il digitale, la fibra ottica e il 5G, etc. Il problema è che interventi di questo tipo non andrebbero a incidere sui fattori strutturali, come un’industria dell’auto vittima della guerra dei dazi e prigioniera di prodotti maturi, un’industria chimica penalizzata dal costo molto elevato dell’energia a sua volta causato dall’uscita dalle fonti tradizionali e dalla transizione alle rinnovabili, che per ora sta costando molto in sussidi che si trasferiscono sulle bollette di famiglie e imprese. Alcuni pensano, come gli editorialisti del WSJ, che la Germania abbia bisogno di cure più strutturali, come un taglio alle tasse e una profonda deregulation. Ma qui usciamo dai confini tracciati da Scholz, e cioè di usare lo stimolo per contrastare una crisi economica temporanea.

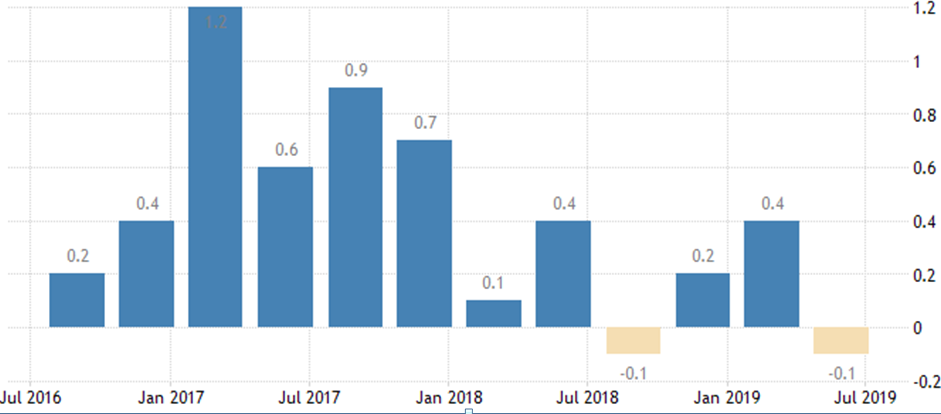

LA RECESSIONE NON E’ UN FATTO CONCLAMATO

Prima delle parole di Scholz l’indice DAX della Borsa di Francoforte era andato a testare il livello di supporto considerato importante in area 11600 punti. Il supporto successivo è situato in area 10500, livello che ha tenuto a fine 2018 quando il mercato a livello globale temeva che la Fed stesse esagerando con i rialzi. Evidentemente gli investitori sono in un’attitudine di wait-and-see. La recessione tedesca non è ancora un fatto conclamato, solo due degli ultimi quattro trimestri si sono chiusi con un segno negativo davanti al numero del Pil e per di più con una contrazione di appena lo 0,1%. Parlare di forte recessione non è appropriato. Per ora mercato e investitori sembrano accontentarsi delle parole di Scholz.

ANDAMENTO PIL TEDESCO NEGLI ULTIMI TRE ANNI