trimestrali

Azioni europee al giudizio delle trimestrali

Il Vecchio Continente è giudicato sottovalutato rispetto all’America da molti investitori e i conti in arrivo potrebbero offrire la scusa per comprare. Sotto i riflettori soprattutto Londra, Milano e Francoforte.

18 Gennaio 2019 16:34

Dal fondo diabolico di 666 toccato venerdì 6 marzo 2009 dallo S&P 500 le azioni di Wall Street hanno macinato molta più strada delle cugine europee, aiutate da una serie di fattori tutti americani: un QE lanciato molto tempo prima, una crisi del debito sovrano che ha colpito molto più duramente il vecchio continente, la forza dirompente dei colossi tecnologici americani di cui l’Europa non dispone, fino alla Brexit e alla riforma fiscale di Trump. Per questo è opinione abbastanza diffusa che le azioni della vecchia Europa siano sottovalutate e a sconto rispetto a quelle USA e abbiano, almeno potenzialmente, più strada da fare. Una recentissima survey di Bank of America Merrill Lynch indica che quasi il 40% degli investitori globali ritengono che l’azionario europeo sia sottovalutato, la percentuale più elevate da febbraio del 2016.

TRIMESTRALI DELLA RISCOSSA O DELLA CONFERMA?

E infatti nel 2018 l’Europa è stata la piazza azionaria che ha sofferto più delle altre del pianeta un deflusso di investimenti dalle azioni, stimato in circa 72 mld di dollari in termini di uscite nette dai dati di EPFR: più di ogni altra regione. Un deflusso che è continuato a inizio anno, anche se a un ritmo più lento. Per questo la stagione delle trimestrali che sta per partire anche in Europa è guardata con attenzione speciale. Saranno le trimestrali della riscossa? O della conferma che se le azioni sono a sconto una ragione c’è?

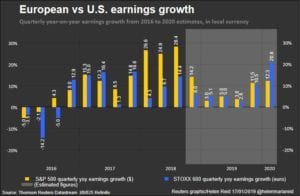

ATTESE SUGLI UTILI DIMEZZATE DA OTTOBRE

Le aspettative non sono rosee. Il consensus riportato da Reuters punta a una crescita degli utili per azione dei titoli dello STOXX 600 di appena il 6% per il quarto trimestre del 2018, meno della metà di quanto consuntivato un anno fa, quando l’Europa sembrava la locomotiva dell’economia globale. E se non si conta il comparto energetico, che in Europa pesa molto sugli indici, la crescita attesa scende addirittura sotto il 4%. Le aspettative si sono deteriorate drammaticamente dallo scorso ottobre, quando le stime puntavano a una crescita del 13%. La causa va ricercata soprattutto in una serie di dati macro negativi, come la caduta della produzione industriale tedesca o i nuovi segni di rallentamento dell’economia cinese.

UN VERO RECUPERO SOLO A INIZIO 2020

Come si vede dal grafico qui sotto le aspettative non sono eccitanti né per l’Europa né per l’America nei prossimi trimestri. Una ripresa sincronizzata della crescita degli utili è attesa solo per la fine dell’anno in corso con un’accelerazione europea a inizio 2020 che porterebbe i titoli dello STOXX 600 a staccare in corsa quelli dell’S&P 500 a inizio del 2020.

[caption id="attachment_133845" align="alignnone" width="500"]

Utili delle azioni europee e americane[/caption]

Utili delle azioni europee e americane[/caption]OCCHI PUNTATI SULLA GUIDANCE

Sullo sfondo anche il timore di una possibile recessione ‘tecnica’ nell’Eurozona, vale a dire il segno meno davanti al PIL, ma solo per la durata di un trimestre, mentre per una recessione conclamata ne servono due consecutivi. Per questo, più che le bottom line degli utili, investitori e analisti si concentreranno sulla guidance fornita dalle trimestrali. Attese negative sul resto del 2019 peserebbero negativamente di più che non delusioni sul versante di profitti e dividendi.

Caccia al rendimento: la ricetta prevede azioni, volatilità e sangue freddo

Caccia al rendimento: la ricetta prevede azioni, volatilità e sangue freddo

IN ITALIA OCCHIO A QUATTRO FATTORI

L’attenzione si concentrerà soprattutto su tre mercati azionari: quello londinese, al centro del tormentone della Brexit, quello italiano, con le pratiche della manovra e dello spread non ancora del tutto archiviate, e quello germanico, per capire se c’è davvero il rischio che la locomotiva europea nel 2019 diventi il vagone di coda che frena tutto il convoglio. In Italia l’attenzione sarà concentrata su quattro fattori: in prima fila le banche, con la spada di Damocle degli NPL sempre appesa sulla testa ma anche con gli spunti che potrebbero arrivare da segnali di riapertura del risiko del credito; poi il Made in Italy, che potrebbe anche uscire alla grande dalla fase attuale sulla spinta di un possibile accordo tra USA e Cina nella trattativa sul commercio; quindi l’auto, con Fca praticamente a metà strada tra i massimi toccati nella prima metà del 2018 e i minimi di appena due anni prima; infine Telecom, dove lo scontro tra i grandi azionisti contrapposti ha fatto sprofondare il titolo sotto i 50 centesimi, ai minimi di molti anni.