Quantitative Tightening

Attese & Mercati – Settimana dal 4 febbraio 2019

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. Dopo la pausa della Fed tutti gli occhi sono sul QT. La storia dice che i prezzi a Wall Street non sono cari. L’economia USA continua a infilare dati positivi, ma i CEO non si fidano.

4 Febbraio 2019 08:36

PERCHE’ IL QT E’ COSI’ IMPORTANTE PER I MERCATI

E’ iniziato senza grandi annunci a fine 2017, ma ora ci si comincia a chiedere se abbia avuto un ruolo, e quanto importante, nelle turbolenze che hanno attraversato i mercati nel corso del 2018. E quindi ora gli occhi di tutti sono puntati sul Quantitative Tightening, il meccanismo che inverte il precedente Quantitative Easing per cui la Fed non solo sospende gli acquisti di debito americano e di bond, ma smette anche di rinnovarli a scadenza, drenando di fatto liquidità dal mercato monetario e mettendo sotto pressione i tassi a lunga. Di quanto stiamo parlando? Di circa 50 mld di dollari al mese, di cui si stima che circa 30 mld siano costituiti da T-bond e altri 20 mld da mortgage-backed securities, i titoli con sottostante mutui immobiliari eredità della crisi dei subprime. Guardando nello specchietto retrovisore sembra che più o meno abbia funzionato così: la Fed drena 50 mld di liquidità lasciando al mercato l’onere di coprire i rinnovi, i prezzi dei T-bond scendono e i rendimenti salgono, ma a questo punto Wall Street e le altre Borse, specialmente emergenti, si spaventano, gli investitori vendono azioni e cercano rifugio nei T-bond facendo così risalire i prezzi e riscendere i rendimenti. Poi si ricomincia. Il copione è andato in scena tra fine gennaio e febbraio dell’anno scorso, poi a metà maggio con la scusa dell’Italexit, poi ancora d’estate per l’allarme su debito e valute emergenti, e infine nel disastroso ultimo trimestre con successivo recupero a gennaio 2019. Ora sembra che la Fed stia pensando a un QT meno automatico e più modulato. Certo che la strada del QT resta lunghissima. Prima della crisi il portafoglio titoli era sugli 800 mld, poi con il QE è salito fino a circa 4.400 mld per ridursi di meno di un decimo l’anno scorso proprio con il QT.

WALL STREET TROPPO CARA? LA STORIA DICE DI NO

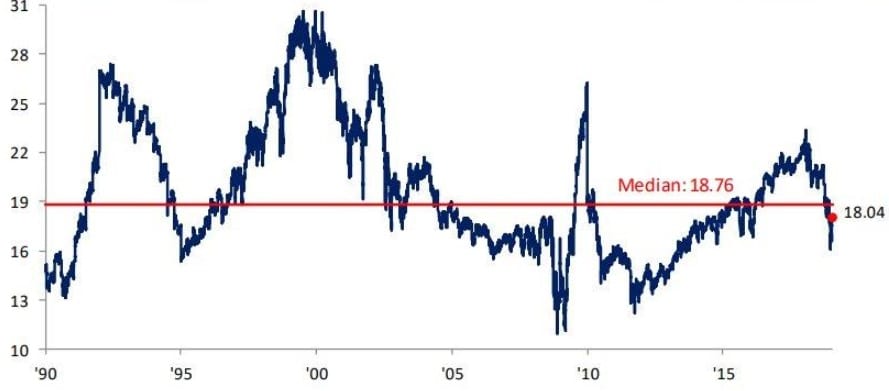

Nonostante Wall Street abbia archiviato il miglior gennaio dal 1987, le valutazioni dei titoli dello S&P 500 in termini di rapporto tra prezzi e utili attesi nei prossimi 12 mesi restano sotto la media degli ultimi 30 anni, che si possono dividere equamente in due parti: dal 1990 al 2005 i prezzi hanno viaggiato sopra la media mentre gli anni successivi sono stati caratterizzati da valutazioni inferiori. Ora, con la stagione delle trimestrali a metà strada, le valutazioni viaggiano su un multiplo di poco sopra 15 volte gli utili attesi nel 2019. Tanto o poco? Le opinioni sono divise. Per restare ai fatti, con poco meno della metà dello S&P 500 che ha riportato i risultati la crescita degli utili resta ben oltre le due cifre, 12,4% per l’esattezza, con un 70% di sorprese positive rispetto al consensus.

[caption id="attachment_134243" align="alignnone" width="450"]

Prezzi dello S&P 500 in termini di multipli degli utili attesi a 12 mesi 1990-2019 (Fonte: BeSpoke)[/caption]

Prezzi dello S&P 500 in termini di multipli degli utili attesi a 12 mesi 1990-2019 (Fonte: BeSpoke)[/caption]DATI AMERICANI SEMPRE POSITIVI MA I CEO NON SI FIDANO

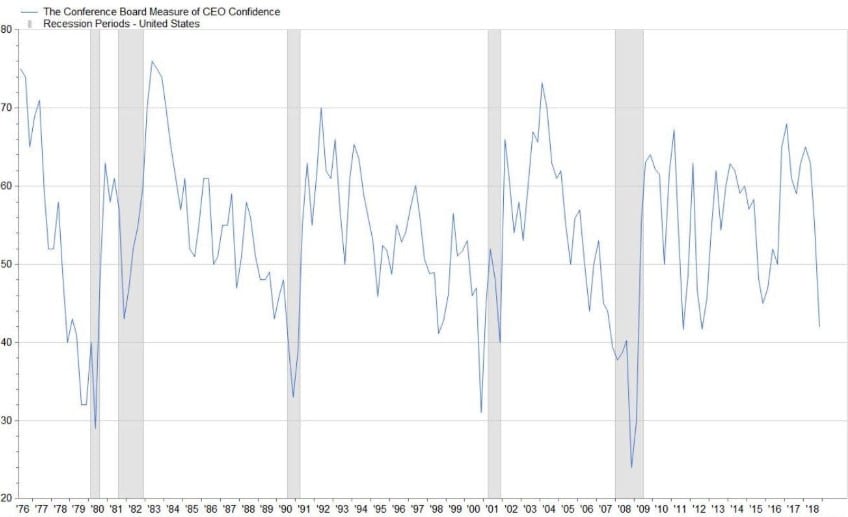

Mentre l’economia Americana si getta alle spalle lo shutdown con una raffica di dati positiva, a cominciare dal report stellare sul lavoro con la creazione di oltre 300.000 posti a gennaio per proseguire con indicatori di attività manifatturiera in recupero insieme alla spesa per costruzioni, dal resto del mondo arrivano segnali misti. C’è un’Europa in rallentamento e secondo alcuni a rischio recessione, ma c’è anche una manifattura cinese in ripresa che si avvicina al territorio espansione mentre i servizi viaggiano in salute con l’indice ISM decisamente sopra 50, una produzione industriale del Giappone che batte le attese mentre la manifattura è in espansione anche se rallenta, e un’India che sta crescendo in salute saldamente in territorio espansione con l’indice manifatturiero PMI a 53,9 a gennaio da 53,2 a dicembre. Una nota stonata viene paradossalmente dagli USA, dove la fiducia dei CEO misurata dal Conference Board è andata giù di ben 13 punti portando l’indice a 42 nell’ultimo trimestre dello scorso anno, con il terzo calo consecutivo e soprattutto finendo sotto il livello di guardia che segnala recessione, posto a quota 43. Si può solo notare che la rilevazione è stata fatta prima che Powell estraesse dal cinturone la sua Put.

[caption id="attachment_134244" align="alignnone" width="500"]

Indice di fiducia dei ceo americani. In grigio le recessioni (Fonte: Conference Board)[/caption]

Indice di fiducia dei ceo americani. In grigio le recessioni (Fonte: Conference Board)[/caption]