Attese & Mercati – Settimana dall'1 ottobre 2018

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. La BCE dimezza gli acquisti a 15 mld, il petrolio vince la classifica dei migliori asset da inizio anno, BTP fanalino di coda.

1 Ottobre 2018 08:42

DRAGHI DIMEZZA GLI ACQUISTI, OCCHIO A TUTTI GLI SPREAD

Parte il conto alla rovescia per la fine del QE con cui la BCE di Mario Draghi ha tirato fuori l’euro dall’abisso: da ottobre gli acquisti di titoli si riducono da 30 a 15 mld al mese, da gennaio più niente. Missione compiuta? A guardare gli spread si direbbe di sì, con la vistosa eccezione italiana. Quando Draghi ha preso in mano la BCE dopo la disastrosa gestione del francese Trichet c’era il timore concreto di un’espulsione della Grecia dall’euro con la possibilità che gli altri paesi periferici la seguissero, dal Portogallo alla Spagna all’Irlanda all’Italia, fino all’ipotesi estrema della Francia. Lo spread infatti non misura come molti scrivono il rischio insolvenza, ma il rischio di uscita dall’euro, che equivarrebbe ovviamente a un default perché il debito finirebbe denominato in valuta locale. Oggi gli spread segnalano un rischio Italia ma non la possibile disintegrazione dell’euro. Che tuttavia difficilmente sopravviverebbe all’uscita della terza economia dell’Unione. È una contraddizione che i mercati dovranno sciogliere di qui a fine anno. Più che lo spread italiano forse va tenuto d’occhio quello spagnolo, che ora viaggia tranquillo sui 100 punti base.

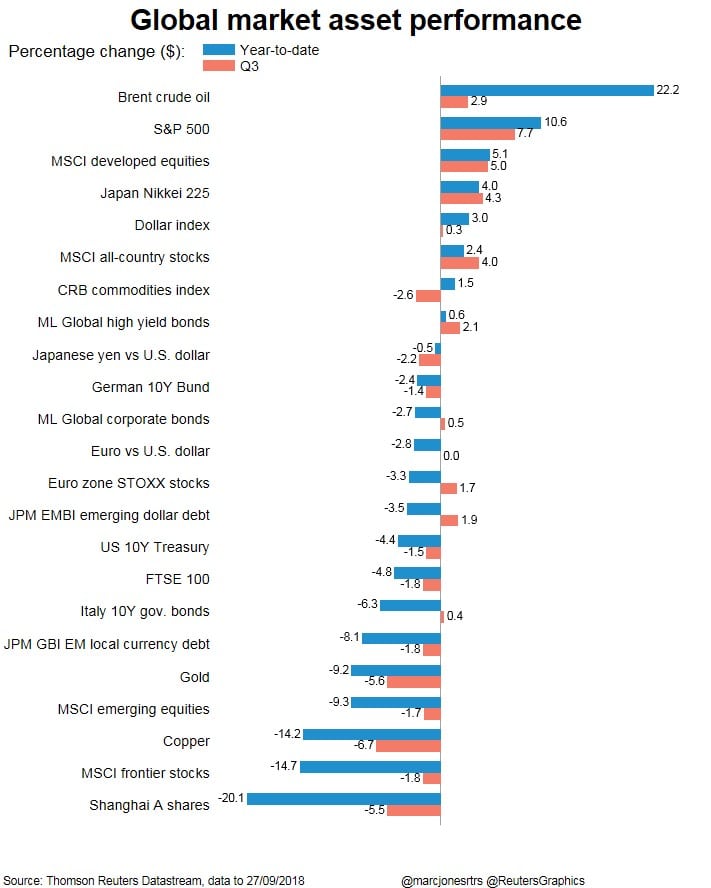

PETROLIO E AZIONI USA VINCITORI DEL 2018

Chi ha scommesso a inizio anno sul petrolio, in particolare sul Brent, ha portato a casa sicuramente il miglior risultato tra le varie asset class dei primi nove mesi del 2018. Su podio troviamo ovviamente anche lo S&P 500 con un guadagno a due cifre e le azioni dell’area sviluppata, grazie soprattutto al contributo del Giappone che si aggiunge a quello di Wall Street. L’unico mercato che ha sfondato seppure di un soffio il 20% preceduto da un meno, che convenzionalmente segna il mercato Orso, è la Borsa di Shanghai, ma nel complesso i mercati emergenti hanno contenuto i danni entro una sola cifra, anche se è un 9. Anche l’oro ha messo a segno una performance negativa analoga, ma a differenza degli emergenti non è bastato per guadagnare titoloni sulla crisi del metallo giallo. Nella parte bassa della classifica troviamo ovviamente il BTP italiano, chi lo ha scelto come investimento a gennaio ha accumulato una perdita del 6,3%. Ma chi ha puntato sul Bund tedesco non ha avuto grandissime soddisfazioni, da inizio anno ha perso il 2,4% e l’1,4% solo nell’ultimo trimestre.

[caption id="attachment_130917" align="alignnone" width="550"]

Le performance delle asset class da inizio anno (in blu) e nel terzo trimestre (in rosso)[/caption]

Le performance delle asset class da inizio anno (in blu) e nel terzo trimestre (in rosso)[/caption]L’AMERICA ENTRA A TUTTO VAPORE NEL QUARTO TRIMESTRE

Il numero magico della settimana arriva venerdì con il Job Report americano di settembre, che dovrebbe mostrare la creazione di quasi 200.000 nuovi posti di lavoro e una disoccupazione al 3,8%. Il dato conterrà anche indicazioni sull’inflazione. Il tasso core continua a viaggiare al 2% e consente alla Fed di Jay Powell di proseguire sul cammino di aumenti graduali dei tassi con una dinamica dei prezzi sotto controllo. Lo stesso Powell parlerà martedì alla National Association for Business Economics e potrebbe confermare il quarto rialzo dell’anno in arrivo a dicembre. Il quadro di riferimento è tranquillo e favorevole, con i tassi a 10 anni che viaggiano senza strappare appena sopra il 3% e il dollaro relativamente forte ma sotto i massimi estivi. La stagione delle trimestrali di Wall Street comincia solo a metà mese, per ora le stime puntano a una crescita degli utili dei titoli dello S&P 500 del 21,7% appena sotto il 25,2% consuntivato nel secondo trimestre. Attesi in accelerazione i titoli di energia, materiali e finanziari, mentre dovrebbero rallentare, a un rispettabilissimo +17%, i tecnologici. Intanto i CEO americani restano decisamente ottimisti, con il CEO Economic Outlook Index della Business Roundtable del terzo trimestre che segna un robusto 109,3 anche se sotto il 111,1 del secondo.