Attese & Mercati – Settimana dal 7 gennaio 2019

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. Dall’America segnali di forza nonostante la frenata manifatturiera di dicembre, nel resto del mondo il quadro produttivo manda segnali misti.

7 Gennaio 2019 09:03

ECONOMIA USA: FRENATA O ACCELERAZIONE?

La lettura dello stato di salute dell’economia americana sta diventando un esercizio difficile. Esce un dato dell’attività manifatturiera a dicembre in netta frenata rispetto a novembre, con l’indice ISM a 54,1 da 59,3. Siamo ancora saldamente in territorio espansione, vale a dire sopra lo spartiacque di 50, e per il centosedicesimo mese consecutivo, vale a dire quasi un decennio. Ma da un mese all’altro il ridimensionamento è notevole, tanto da far scrivere a qualcuno che la Fed sarà costretta a fare la prossima mossa sui tassi al ribasso, e non al rialzo. Jay Powell sembra prenderne atto a promette “flessibilità e pazienza”. Ma qualche ora dopo l’ISM esce il Job Report, sempre di dicembre, e non è esagerato dire che i numeri sono ‘stellari’: 312.000 nuovi posti creati in un solo mese in tutti i settori con l’unica eccezione di quello dell’informazione, come dalla tabella qui sotto.

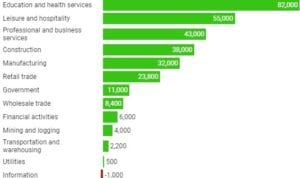

[caption id="attachment_133424" align="alignnone" width="450"]

Posti di lavoro creati negli USA a dicembre per settore (Fonte: Dipartimento del Lavoro USA)[/caption]

Posti di lavoro creati negli USA a dicembre per settore (Fonte: Dipartimento del Lavoro USA)[/caption]Ma un dato ancora più interessante riguarda l’intero 2018: i 32.000 posti creati a dicembre nell’industria manifatturiera portano il totale dell’anno a 284.000 da 207.000 nel 2017, segnando un record da oltre 20 anni, dal 1997 per la precisione. Gran parte della creazione di lavoro riguarda i blue-collar impiegati nella produzione di beni durevoli, vale a dire auto, elettrodomestici, elettronica e macchinari. Tra un paio di settimane arriva il dato del PIL nel quarto trimestre, le stime della Fed di Atlanta puntano al 2,6%, vale a dire crescita robusta ma in rallentamento. Siamo al picco del ciclo o in una fase in cui si tira un attimo il fiato per ripartire?

IL QUADRO MISTO DELL’INDUSTRIA GLOBALE

Nel resto del mondo il J.P. Morgan Global Manufacturing PMI continua a registrare crescita, ma sottotono, secondo gli ultimi dati del 2018 con la lettura di dicembre al minimo di 27 mesi a 51,5 da 52,0 di novembre. Nell’Eurozona l’attività manifatturiera viaggia al 51,4 dal 51,8 di novembre con la media dell’ultimo trimestre dell’anno ai minimi dal secondo trimestre del 2013. In Cina il PMI è sceso ai minimi dal 2016 ma soprattutto è finito a 49,4, sotto la linea di demarcazione di 50 punti che separa espansione e contrazione. L’indice PMI equivalente dei servizi però sempre a dicembre ha battuto le attese salendo a 53,8 da 53,4. Segno di una pericolosa frenata o che anche il colosso asiatico sta ‘maturando’ con un’economia in cui l’industria pesa sempre meno e i servizi sempre di più? Poi c’è l’India, dove l’attività manifatturiera resta sostenuta con il PMI a 53,2 da 54,0 di novembre con la componente esportazioni particolarmente forte. Nella media dell’ultimo trimestre il PMI indiano è ai massimi dal terzo trimestre 2012. E infine c’è la sorpresa britannica, dove alla faccia del caos Brexit la manifattura a dicembre accelera ai massimi di 6 mesi con il PMI a 54,2 dal 53,6 di novembre. Alla fine un quadro misto ma non disastroso e aperto a tutti gli sbocchi.

UTILI ATTESI, DOLLARO E SENTIMENT DI WALL STREET

Dalle economie reali al mercato, vale a dire Wall Street. Il 2018 era partito euforico, con i titoli dello S&P 500 prezzati 23 volte gli utili. Oggi siamo scesi a 17-18 volte. Quello che si dice una bella calmata, giustificata dal rallentamento atteso della crescita degli utili: per l’ultimo trimestre del 2018 e i primi 3 trimestri del 2019 il consensus di analisti e broker è per prezzi intorno a 15 volte e mezzo gli utili, un po’ sotto il livello attuale. Ma è normale, quando le cose vanno bene si tende a esagerare con l’ottimismo, quando vanno meno bene si esagera con il pessimismo. Si cita il fatto che la spinta del taglio alle tasse di un anno fa non si ripeterà, ma si dimentica che quel taglio continua ad avere effetto. Sugli utili pesa anche il fattore dollaro, se sale si mangia l’aumento degli utili realizzato all’estero, e la metà del fatturato dei titoli dell’S&P 500 viene dai mercati esteri. Ma se il dollaro sta fermo o si indebolisce l’effetto è neutro o opposto. Poi c’è il sentiment. Se si fa la media di quello misurato dalla Investors Intelligence e dalla American Association of Individual Investors si ottiene un 33% di Tori. Non siamo ai minimi post crisi, ma solo ai livelli toccati nella correzione di inizio 2016. Da cui lo S&P 500 uscì, forse è il caso di ricordarlo, con una corsa del 60% terminata (per ora) il 3 ottobre scorso.