azionario

Azionario Giappone, aziende verso un percorso di crescita sostenibile

Lo yen stabile rispetto al dollaro ha aiutato l’azionario Giappone grazie ai buoni bilanci chiusi a marzo 2018. Ma le tanti fonti di rischio potrebbero provocare un rafforzamento della valuta nipponica.

23 Luglio 2018 16:03

La Borsa di Tokyo ha registrato una performance positiva in euro dall’inizio dell’anno di tre punti percentuali, circa un punto in meno rispetto all’indice MSCI world delle borse mondiali (+4,3%). Una via di mezzo tra Wall Street (indice S&P500 +7,5%) e i mercati emergenti (indice MSCI emerging markets: -5,3%), ben al di sopra dell’Europa (indice Stoxx 600: -0,9%) e della zona euro (indice Eurostoxx: -0,3%) ma molto al di sotto dell’indice tecnologico americano (Nasdaq composite: +16,2%), mattatore assoluto di questa prima parte del 2018.

LO SPRINT DEL NIKKEI 225 DAL 5 LUGLIO

Ma, nelle ultime tre settimane, il listino del Sol Levante ha addirittura sbaragliato tutti gli altri principali indici internazionali grazie alla debolezza dello yen (e, quindi, alle maggiori aspettative di utili per le imprese nipponiche). Basti pensare che, dal 5 al 20 luglio, l’indice Nikkei 225 del listino azionario giapponese ha messo a segno un rialzo del +4,1% in euro, davanti al Nasdaq composite (+3,0%), all’S&P500 (+2,3%), all’MSCI emerging markets (+1,4%), allo Stoxx 600 (+1,1%) e all’Eurostoxx (+0,9%).

LA RIPRESA ECONOMICA GLOBALE FA BENE AI BILANCI

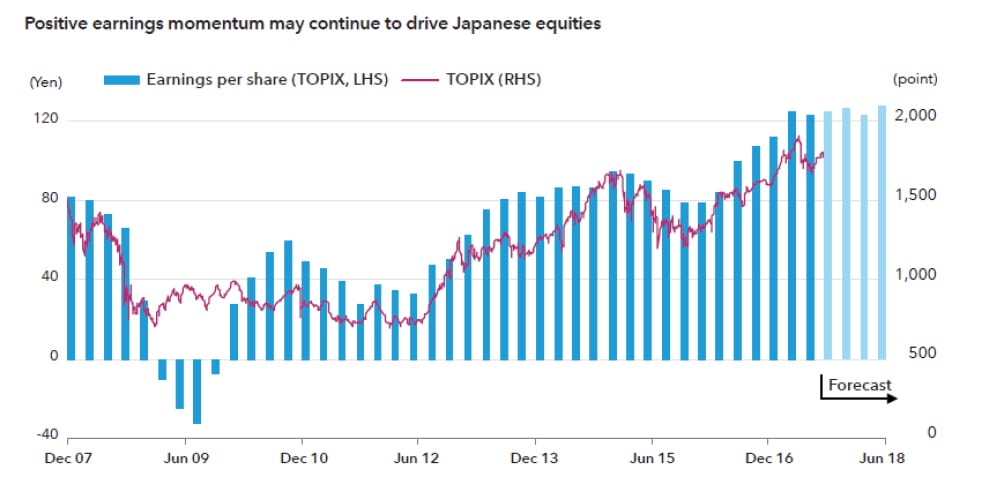

“I produttori giapponesi hanno registrato nell’anno fiscale chiuso a marzo, una forte crescita degli utili grazie soprattutto alla ripresa economica globale. Ha contribuito anche il valore dello yen, che si è mantenuto relativamente stabile rispetto al dollaro USA” afferma Seung Kwak, portfolio manager Capital Group. L’esperto, al contempo, fa però notare come molte compagnie nipponiche abbiano preferito mantenersi prudenti nelle previsioni degli utili, sulla scia dei timori circa una serie di rischi tra i quali gli attriti commerciali, l'instabilità politica in Europa e le ricadute negative sui mercati emergenti di tassi di interesse statunitensi più alti.

[caption id="attachment_128619" align="alignnone" width="986"]

Utili per azione dal quarto trimestre 2017 al primo trimestre 2019. Fonte: Bloomberg, Capital Group al 28 maggio 2018[/caption]

Utili per azione dal quarto trimestre 2017 al primo trimestre 2019. Fonte: Bloomberg, Capital Group al 28 maggio 2018[/caption]COSA PUÒ SPINGERE IN ALTO LO YEN

“Ognuno di questi potenziali fattori di rischio potrebbe alimentare l’avversione al rischio e spingere lo yen verso l’alto. Detto questo, le aziende hanno mostrato la stessa cautela nelle previsioni dello scorso anno, per poi annunciare una solida crescita degli utili. Una situazione che potrebbe ripetersi alla luce dell’incoraggiante crescita economica sia in Giappone che nel resto del mondo e il miglioramento della redditività” tiene a precisare Seung Kwak.

Obbligazioni, il debito emergente favorito rispetto ai bond high yield

Obbligazioni, il debito emergente favorito rispetto ai bond high yield

POTENZIAMENTO DELLA GOVERNACE AZIENDALE

Una convinzione, la sua, basata anche sull’atteggiamento sempre più attivo del governo centrale nel potenziare la governance societaria che, insieme alla spinta da parte del management aziendale e dei gestori per migliorare l'efficienza del capitale, sta contribuendo a disegnare un ambiente più favorevole all’investimento nell’azionario Giappone. “Un miglioramento della redditività e, a cascata, bilanci più efficienti dovrebbero garantire più rendimenti per gli azionisti incrementando il ritorno sul capitale netto delle imprese, contribuendo pure a sostenere un aumento dei prezzi delle azioni” spiega Seung Kwak che, in prospettiva, è persuaso che si possa intravedere un percorso di crescita sostenibile per il settore corporate e, più in generale, per l'economia del Sol Levante.

Mercati emergenti, la “Nuova Geografia” di Capital Group

Mercati emergenti, la “Nuova Geografia” di Capital Group