BlackRock

Sale il rischio protezionismo, ma recessione non in vista

BlackRock mantiene una strategia di moderata propensione per gli asset a rischio, ma avverte che potrebbe essere sfidata dall’intensificazione delle tensioni commerciali. Una recessione a breve, in ogni caso, non sembra in vista

di Redazione 4 Settembre 2019 15:25

Le tensioni sul commercio globale si sono intensificate in estate, negli ultimi giorni di agosto gli asset a rischio sono rimbalzati dopo le turbolenze alimentate proprio dai timori sulla guerra dei dazi, mentre dall’economia Usa continuano a venire dati ‘misti’ e in Europa aumenta il rischio di una Brexit no-deal. Infatti i consumi continuano a supportare l’economia americana che invece mostra debolezze sul fronte manifatturiero. Il Job Report di agosto in uscita venerdì 11 fornirà ulteriori importanti elementi di lettura della situazione. L’escalation tra Usa e Cina, che ha fatto scendere i rendimenti dei bond a nuovi minimi, è in linea con il tema del protezionismo come fattore di freno per economie e mercati, ma non ci sono segnali di recessione in vista né chiari segni di vulnerabilità finanziarie, mentre le banche centrali sono in azione per prolungare la vita del ciclo espansivo delle economie.

SPINTA PROTEZIONISTA PIÙ FORTE DEL PREVISTO

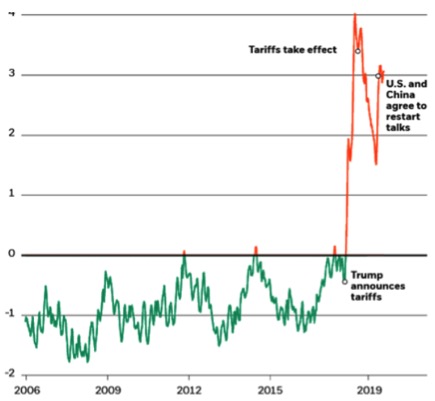

Sono le conclusioni cui giunge il BlackRock Investment Institute nel suo commento settimanale, notando che la spinta verso il protezionismo si è rivelata più forte del previsto, con il potenziale di mettere alla prova la posizione moderatamente pro-rischio della grande casa americana. BlackRock elabora un indicatore particolarmente accurato del rischio geopolitico relativo alle tensioni sui tassi, riprodotto nel grafico qui sotto, che mostra un’impennata dopo l’annuncio di Trump delle imposizioni tariffarie.

[caption id="attachment_145528" align="alignnone" width="435"]

L'andamento dei rischi geopolitici secondo l'indicatore proprietario di BlackRock[/caption]

L'andamento dei rischi geopolitici secondo l'indicatore proprietario di BlackRock[/caption]TENSIONE ALTA MA SOTTO I PICCHI TOCCATI NELL’ESTATE 2018

L’impennata recente segnata dall’indicatore resta tuttavia a livelli inferiori rispetto ai massimi toccata nell’estate dello scorso anno. Nell’outlook di metà anno BlackRock aveva identificato nella spinta protezionista il principale driver del mercato, e da allora il rischio su questo fronte si è indubbiamente intensificato. La recente escalation del confronto commerciale Usa-Cina ha indotto ulteriore incertezza nei progetti imprenditoriali, indebolendo così l’attività economica. Gli indicatori macro di BlackRock puntano a una decelerazione dell’espansione globale. Secondo la grande casa d’investimento un accordo commerciale ad ampio raggio tra Usa e Cina è improbabile a breve termine, e la miglior prospettiva possibile sembra invece quella di una tregua che duri fino a novembre 2020, quando si terranno le presidenziali americane.

Effetto Bce, BlackRock pronta a virare sugli asset europei

Effetto Bce, BlackRock pronta a virare sugli asset europei

LA POLITICA MONETARIA POTREBBE NON BASTARE

BlackRock si aspetta per questo che gli scambi tra Usa e Cina vengano penalizzati da un certo livello di imposizioni tariffarie per un periodo di tempo prolungato. Intanto abbondano i rischi geopolitici di altra natura, a cominciare dalla possibilità di una “hard Brexit.” Finora la spinta protezionista ha pesato sul mercato più dell’atteggiamento accomodante delle banche centrali, il che collega a un altro tema chiave di BlackRock: il cosiddetto ‘stretching’, vale a dire l’allungamento ‘aiutato’ dalle banche centrali, del ciclo economico. La Fed a luglio ha un po’ deluso, ma ora arriva la Bce con nuovi stimoli mentre è atteso un altro taglio anche dalla banca centrale americana. Ma la politica monetaria non basta se si dovesse scatenare una guerra commerciale a tutto campo.

BOTTOM LINE

La bottom line del BlackRock Investment Institute è che i temi chiave restano invariati, ma anche che vanno monitorati con cautela i fondamentali e i movimenti di prezzo degli asset dovuti all’intensificazione della spinta protezionista e alla conseguente caduta dei tassi di interesse. Un peggioramento di questo scenario potrebbe mettere alla prova la preferenza per l’azionario rispetto all’obbligazionario.