Osservatorio Politecnico di Milano

Minibond, dopo la frenata i capitali stranieri ed Esg rimettono in moto il settore

I minibond, dopo la frenata nel primo semestre del 2023, invertono la marcia grazie a banche e fondi stranieri, che hanno toccato quota 26% degli investimenti. Altro fattore di spinta è costituito dalle emissioni Esg

di Paola Jadeluca 15 Marzo 2024 10:36

I capitali stranieri rimettono in moto i minibond. Questi strumenti pensati soprattutto per le piccole e medie imprese a caccia di liquidità, dopo anni di forte dinamismo hanno fatto registrare nel 2023 una brusca frenata, soprattutto nel primo semestre. Ma già verso la fine dell’anno è iniziata l’inversione di marcia. Il principale merito del trend in ripresa va a banche e fondi stranieri, che hanno toccato quota 26% degli investimenti, un valore mai raggiunto prima. Altro fattore di spinta è costituito dalle emissioni Esg, i cosiddetti green bond e i sustainability-linked bond. È il quadro che emerge dall’Osservatorio Minibond della School of Management del Politecnico di Milano, che ha appena presentato il decimo Report italiano.

SOSTENIBILITÀ E CAPITALI STRANIERI

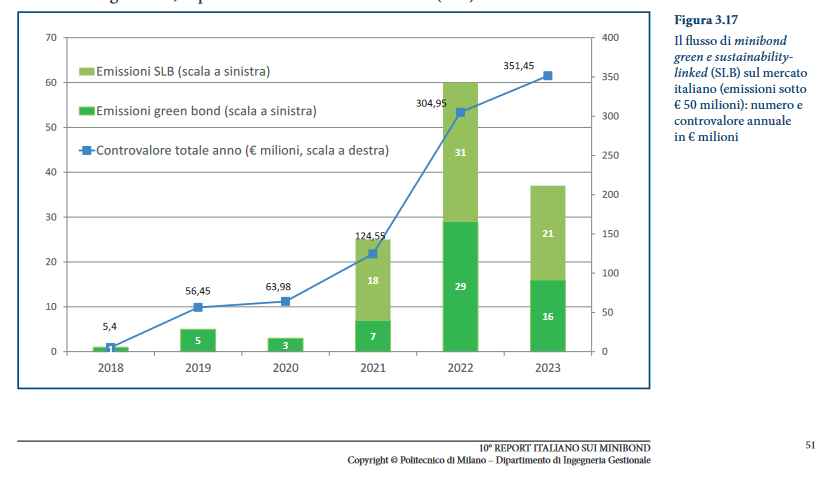

Racconta Giancarlo Giudici, direttore dell’Osservatorio: “Il dato interessante, confermato dal recupero dei volumi delle emissioni di minibond nel secondo semestre dell’anno, è che gli operatori segnalano una buona pipeline di opportunità per il 2024. Inoltre nonostante il trend sfavorevole, il 2023 ha segnato qualche piccolo record: ad esempio, le emissioni Esg (green bond e sustainability-linked bond) hanno raccolto ben 351 milioni di euro, ovvero il 32% dell’intera raccolta annuale, e il 26% degli investimenti tracciati in minibond è arrivato da banche e fondi esteri, un valore mai raggiunto fino ad ora”. Un dato, questo, che testimonia le buone potenzialità dello strumento e l’apertura di credito da parte degli investitori esteri verso le Pmi italiane

LA NUOVA DIRETTIVA ESCP

A favorire la ripresa, senz’altro la definitiva entrata in vigore del Regolamento europeo Ecsp sulle piattaforme che offrono servizi di crowdfunding e l’approvazione del Ddl Capitali che interessano anche il mondo dei minibond. Il regolamento, European Crowdfunding Service Providers si applica sia all’equity che al lending crowdfunding e sostituisce la legge italiana in materia, permettendo di operare secondo un quadro normativo unificato in tutta Europa e consente in particolare alle piattaforme di crowdfunding di collocare minibond a investitori anche non professionali. Dal canto suo il nuovo Ddl Capitali, appena convertito in legge, promette, almeno sulla carta, di sostenere la competitività e stimolare la crescita del mercato dei capitali italiano e di aiutare il rapporto tra imprese e mercati finanziari.

EURONEXT ACCESS MILAN

Facili da emettere e relativamente poco costosi, i minibond hanno beneficiato in passato della nuova disciplina dei Pir alternativi e del nuovo regolamento della Consob, che implementa la possibilità per i portali autorizzati di crowdfunding di collocare minibond anche agli investori retail. L’ExtraMot Pro3 di Borsa Italiana, nato nel 2019, è diventato nel settembre scorso Euronext Access Milan dopo il passaggio di Borsa italiana dalla London Stock Exchanghe al network europeo. Non è un mercato regolamentato ai sensi della Direttiva Mifid, ma un sistema di scambi organizzato, multiple trading facility,con una una piattaforma di negoziazione elettronica, comunque eleggibile per tutte le operazioni finanziarie bancarie verso la Bce. Accessibile, però, solo agli investitori professionali. È indubbiamente più flessibile e anche più economico.

TASSI ALTI E GARANZIE

Tra le ragioni del rallentamento nel 2023 l’Osservatorio Polimi individua senz’altro l’aumento dei tassi di interesse. Il tasso cedolare fisso medio per i minibond nel 2023 è salito di quasi 200 punti base rispetto al 2022 (arrivando al 7,17%) mentre il tasso variabile è passato da 5,31% a 6,69%. Un buon numero di imprenditori non è disposto a farsi prestare denaro a questo costo. Un secondo elemento che può avere influito negativamente è l’incertezza sul futuro delle garanzie, con il venire meno delle misure di emergenza poste in atto per il Covid. Il quadro è tuttavia in evoluzione e in attesa di riforme sul piano europeo restano comunque vigenti le garanzie di Mediocredito Centrale e molti programmi ad hoc della Sace.

GLI INVESTITORI

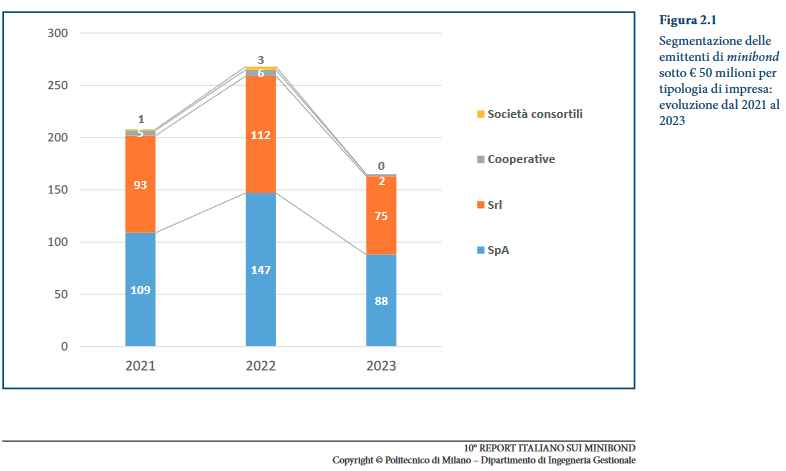

I principali investitori di minibond sono i fondi, le banche, le assicurazioni, le Sim le Casse previdenaili, le fondazioni bancarie. In percentuale crescente i fondi di private debt, che stanno diventando il nuovo catalizzatore. Con la nuova disciplina Ecsp anche i portali autorizzati di crowdfunding possono collocare minibond, anche se finora solo tre portali hanno sfruttato questa opportunità. Oggi le limitazioni prima esistenti non esistono più e l’investimento in minibond delle Spa è alla portata di ogni risparmiatore. Gli analisti aspettano di vedere, appunto, come si muoverà il settore nel corso del 2024. Una delle criticità di questo mercato è la taglia spesso piccola delle emissioni che non le rende attraenti per gli investitori stranieri e i fondi, che prediligono ticket di un certo peso.

LE EMISSIONI DI SISTEMA: I BASKET BOND

Per sopperire a questo problema sono nate le emissioni di sistema che coinvolgono più emittenti, spesso intere filiere produttive o addirittura le Regioni: si tratta dei cosiddetti Basket Bond. Mentre l’anno precedente avevano trainato la crescita del mercato, nel 2023 è sceso il flusso di raccolta di basket bond. Ai nastri di partenza ci sono però diverse nuove iniziative che lasciano ben sperare per il 2024. In questo settore svolge un ruolo di anchor investor Cdp, Cassa Depositi e Prestiti, che dal 2017 ad oggi ha mobilitato risorse per un totale di oltre un miliardo e mezzo di euro a supporto di oltre 250 Pmi e Mid Cap. In Campania, il programma Garanzia Campania Bond ha raggiunto 65 emittenti con un volume di risorse mobilitate pari a 144,1 milioni.

OBIETTIVO 148 MILIONI DI EURO

Tutte le emissioni sono state sottoscritte egualmente da Cassa Depositi e Prestiti e da Mediocredito Centrale. Da poco è partita la seconda edizione, il cui obiettivo è aggiungere altri 148 milioni di euro di investimenti; nel 2023 sono state coinvolte 19 Pmi che hanno raccolto 41,2 milioni di euro. Anche il programma Basket Bond Puglia ha coinvolto 12 nuove emittenti nel 2023 (per un flusso di raccolta di 38,9 milioni di euro, con un volume di risorse mobilitate che ha raggiunto dall’inizio del programma 150 milioni. Gli investitori sono Cassa Depositi e Prestiti, Mediocredito Centrale e UniCredit.

CASE HISTORY

Le case history sono un quadro dei nostri tempi. Alcuni esempi: Axore, di Leonis Group, società operante nel commercio di prodotti elettronici e di telefonia rigenerati (principalmente smartphone e tablet) e di componentistica di ricambio tramite piattaforme come Refurbed, Amazon e Ebay. Gibus SpA, con sede a Saccolongo, nel padovano, è attiva nella progettazione, produzione e fornitura di sistemi di protezione solare mobile esterna e in particolare di tende e coperture da giardino. Rizz-Immobiliare SpA, nata alla fine degli anni Sessanta a Jesolo con l’acquisizione dell’Hotel Marina da parte di Alessandro Rizzante e nei decenni successivi di una serie di hotel di eccellenza della costa adriatica in Veneto, ha registrato la sottoscrizione di un Minibond da parte dei dipendenti e dei collaboratori.

MINIBOND GREEN

La crescente attenzione del mercato finanziario verso la sostenibilità e i temi Esg (Environmental, Social, Governance) ha alimentato anche nel 2023 le emissioni di titoli obbligazionari come green bond, social bond e sustainability-linked bond che si pongono obiettivi di generare un impatto positivo in termini di sostenibilità. Secondo BloombergNEF, dopo un picco di emissioni nel 2021, a livello mondiale nel 2022 i bond sostenibili hanno raccolto risorse per 865 miliardi accelerando il ritmo nel 2023 con un flusso di 939 miliardi. La parte del leone nelle emissioni è appannaggio di Stati sovrani, enti sovranazionali e grandi utility, ma - come dimostra il Report dell’Osservatorio Polimi, anche fra le Pmi si diffonde il ricorso a strumenti di finanziamento Esg.