L'outlook mensile

AllianzGI: 'Andiamo verso una stagione critica per i mercati, aumenterà la volatilità'

Sean Shepley, Senior Economist, analizza la situazione e spiega: "Ci aspettiamo un allentamento della crescita negli Stati Uniti e in Cina, e persino una contrazione in molti Paesi europei. I mercati del reddito fisso saranno sempre più competitivi".

di Redazione 7 Ottobre 2023 12:00

Non sarà un autunno facile per i mercati, secondo le previsioni di Sean Shepley, Senior Economist di Allianz Global Investors, contenute nell’ultimo outlook mensile. E non sarà facile lasciarsi alle spalle neppure gli strascichi dell’autunno, tanto che il consiglio è quello di “posizionarsi in vista di un contesto di mercato più critico”.

PREVISIONI SULL'INFLAZIONE DISATTESE

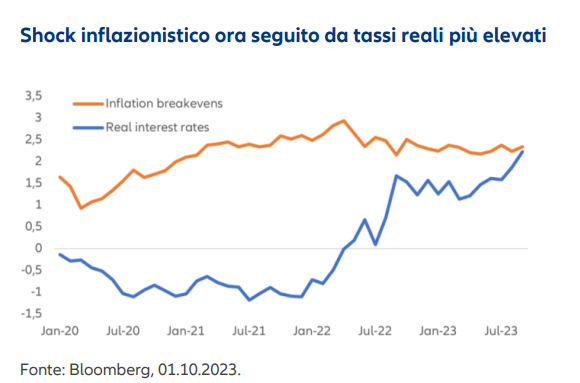

Secondo Shepley si stanno facendo sentire le conseguenze del 2022: pressioni rialziste sui rendimenti obbligazionari, pressioni ribassiste sui prezzi azionari e crescenti timori per le prospettive economiche dei Paesi molto esposti all’importazione di energia. “Lo shock che ha investito i mercati nel 2022 - scrive nella sua analisi - è stato l’apice di una serie di politiche monetarie e fiscali estremamente accomodanti, a cui le Banche centrali delle aree sviluppate hanno dovuto porre bruscamente fine per contrastare l’avanzata dell’inflazione. Tuttavia l’ottimismo di quest’anno circa un miglioramento delle prospettive di mercato derivava in gran parte dalla constatazione di una riduzione delle pressioni inflazionistiche”. Riduzione che ancora non è avvenuta.

COSA HA GUASTATO IL CLIMA?

Viene da chiedersi, quindi, che cosa sia successo. "Anzitutto - risponde il Senior Economist di AllianzGI - è importante sottolineare che i mercati azionari sono risaliti parecchio rispetto ai minimi dello scorso ottobre. In parte per merito delle revisioni al rialzo degli utili, ma in molti casi è stata la maggior fiducia in un contesto economico più stabile a consentire ai mercati di scontare tali utili nel lungo periodo, un fenomeno che ha sostenuto i multipli e quindi i prezzi. Ai mercati obbligazionari tuttavia è toccata una sorte diversa. Le attese iniziali di un andamento dei tassi di interesse del tipo Tour Eiffel (vale a dire un netto inasprimento seguito da un rapido allentamento da parte delle banche centrali) sono state sistematicamente sostituite dalla convinzione che la nuova normalità post-pandemia sarebbe stata caratterizzata da tassi di interesse decisamente più alti. I rendimenti a lungo termine sono quindi aumentati. In un primo momento, sono state le attese di un’inflazione più elevata il driver principale. Poi è arrivata la risposta delle Banche centrali con un inasprimento che ha fatto salire i tassi di interesse lungo tutta la curva. Ultimamente i tassi di interesse reali a lungo termine (che possono essere definiti come la differenza tra il rendimento delle obbligazioni e le attese inflazionistiche) sono saliti ulteriormente anche se le Banche centrali hanno rallentato il ritmo dell’inasprimento".

COSA HA DETERMINATO IL RIALZO DEI RENDIMENTI

Per Sean Shepley sono tre principali fattori alla base del rialzo dei rendimenti:

“Il primo, quello che ha forse l'impatto minore - spiega - è stata la decisione della Banca del Giappone di allentare la politica di controllo sulla curva dei rendimenti. Di conseguenza i rendimenti dei titoli di Stato giapponesi sono nettamente aumentati con effetti a cascata su altri mercati, poiché la domanda di duration ha subito uno shock negativo.

Più recentemente, la decisione di Arabia Saudita e Russia di confermare i tagli alla produzione sino a fine anno ha innescato una decisa reazione dei mercati. Il Brent è salito di oltre il 10% solo a settembre, guadagnando oltre un terzo rispetto ai minimi di giugno. In un periodo in cui le Banche centrali si adoperano con tutte le forze per far scendere l’inflazione verso il tasso target - scrive Shepley - un nuovo shock dei prezzi proprio non ci voleva”. Secondo l’economista di AllianzGI, la Bce è forse il l’emblema di questa situazione, in quanto ha alzato i tassi di interesse a settembre nonostante i segnali di uno stallo della crescita e la continua contrazione degli aggregati monetari nell’area euro.

Il terzo fattore sono le proiezioni dei tassi di riferimento dei membri del Comitato di politica monetaria della Fed, il Fomc. “Sebbene la Fed non abbia alzato i tassi di interesse a settembre - scrive - la variazione delle proiezioni del Fomc è indice di prospettive meno favorevoli per il 2024. Il mercato sperava che il calo dell’inflazione core avrebbe consentito alla Fed di abbassare i tassi di interesse anche se la crescita si fosse ripresa, ma il messaggio delle previsioni della Fed sembra un altro: se la crescita resta favorevole, i tassi di interesse resteranno alti. Le attese del mercato circa un taglio dei tassi sono state prontamente ridimensionate e di conseguenza - conclude l’analisi - i rendimenti obbligazionari hanno registrato un rialzo anomalo, soprattutto considerando che la fine del ciclo di inasprimento è probabilmente dietro l’angolo”.

I MERCATI NEL PROSSIMO TRIMESTRE

Cosa succederà, pertanto, nel prossimo trimestre? L’outlook di ottobre di AllianzGI si basa su 4 elementi illustrati da Sean Shepley nel suo documento:

“Prima di tutto - scrive - prevediamo che l’inasprimento monetario manifesti in modo sempre più evidente i suoi effetti, provocando un rallentamento della crescita negli Stati Uniti e in Cina, o persino una contrazione in molti Paesi europei. Sarà una sfida per quei mercati azionari in cui la performance è stata determinata per lo più dalle crescenti attese in termini di utili, mentre potranno risultare favorite le strategie che si basano su un reddito da dividendi costante".

"In secondo luogo - aggiunge Shepley - le attese di un’inflazione vischiosa in un contesto di rialzo del prezzo del petrolio indicano che i mercati azionari non sono in grado di beneficiare di un consolidamento della crescita perché il rialzo dei rendimenti obbligazionari frena il potenziale di rialzo. Per contro, un indebolimento della domanda e segnali di ulteriore disinflazione saranno probabilmente determinanti per stabilizzare le attese sui tassi di interesse".

"Siamo consapevoli - scrive ancora il Senior Economis di Allianz Global Investors - che i rischi per la stabilità finanziaria restano alti e pensiamo vi siano già le condizioni per un incremento della volatilità. In questa fase finale del ciclo, un nuovo inasprimento da parte delle principali banche centrali metterebbe a dura prova la stabilità finanziaria. Infine, come evidenziato il mese scorso, a seguito dell’aumento dei rendimenti obbligazionari, i mercati del reddito fisso sono sempre più competitivi rispetto ad altre asset class in termini di allocazione tattica”.

COME COMPORTARSI QUINDI?

Alla luce di questa analisi, per Sean Shepley “quest’anno pare sarà più difficile lasciarsi alle spalle i colori dell’autunno. Secondo noi - conclude - la scelta più saggia è posizionarsi in vista di un contesto di mercato più critico”.