cina

T-bond: dalla Cina, ma senza amore

Pechino annuncia che potrebbe rallentare o sospendere gli acquisti di debito USA e manda nel panico il mercato. Ma non è per forza una cattiva notizia.

11 Gennaio 2018 07:50

La sigla da mandare a memoria è TIC e sta per Treasury International Capital, le cui statistiche sono pubblicate mensilmente dal Tesoro USA. Il TIC misura i flussi e deflussi netti di investimenti esteri, da parte di istituzioni e privati, in titoli del Tesoro USA. Gli ultimi dati risalgono a ottobre e sono stati pubblicati a metà dicembre, mentre quelli di novembre escono il 17 gennaio. Quei dati mostrano che solo nei primi 10 mesi del 2017 la Cina è stata compratrice netta di oltre 130 miliardi di T-bond.

Non stupisce allora che l’annuncio di Pechino mercoledì 10 gennaio secondo cui la Cina potrebbe rallentare se non addirittura sospendere gli acquisti di T-bond abbia gettato il mercato nello scompiglio, facendo schizzare il rendimento della scadenza a 10 anni da poco sopra 2,5% al 2,6% in pochi minuti. Se i cinesi smettono di comprare i T-bond, chi li compra? In questi lunghi anni di crisi l’altro grande compratore era la Federal Reserve con il Quantitative Easing. Ma adesso è finito ed al suo posto è arrivato il Quantitative Tightnening: vale a dire che non solo la Fed non compra più, ma non rinnova i titoli man mano che vanno a scadenza, in misura di qualche decina di miliardi di dollari al mese. In pratica come se li vendesse.

APPROFONDIMENTO

Titoli di stato, adesso persino il Portogallo rende meno dell’Italia

Per ora da Pechino arrivano messaggi tutti da decifrare, tipo “si sta studiando”, “si sta considerando”, ma ormai l’allarme è scattato, e non poteva cadere in un momento peggiore, proprio per la recente inversione di marcia della Fed. Fin qui le cattive notizie, almeno per gli investitori in T-bond. Ma ci sono anche quelle buone. L'effetto principale di questo sconquasso forse appena iniziato è che la curva dei tassi americani, vale a dire la distanza tra il rendimento sulle scadenze brevi e quello sulle lunghe, sta finalmente aumentando, facendo irripidire la stessa curva.

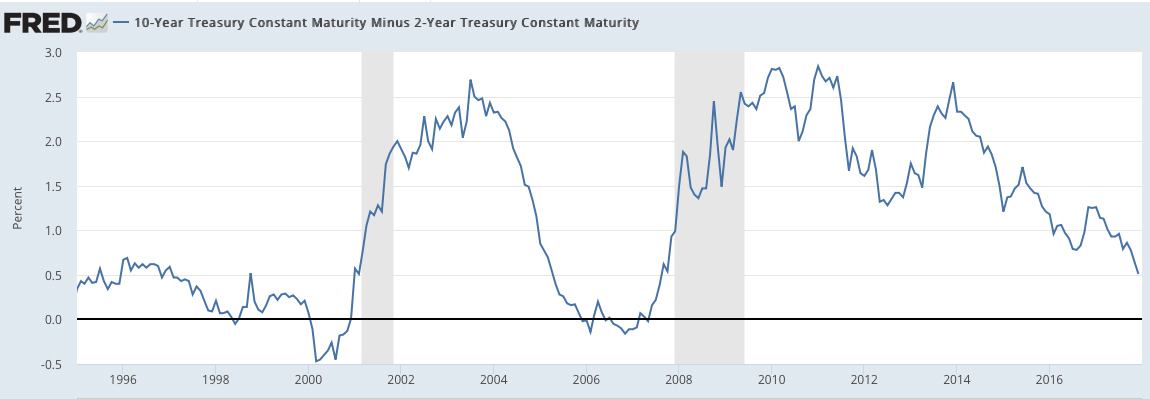

[caption id="attachment_122188" align="alignnone" width="600"]

La curva dei redimenti dei Treasury a 10 anni confrontata con quella dei Treasury a 2 anni. L'inversione avviene poco prima di una recessione (Fonte: fred.stlouisfed.org)[/caption]

La curva dei redimenti dei Treasury a 10 anni confrontata con quella dei Treasury a 2 anni. L'inversione avviene poco prima di una recessione (Fonte: fred.stlouisfed.org)[/caption]In pratica è l’effetto delle vendite: quando si parla di bond, se i prezzi scendono i rendimenti salgono. E questo allontana un pericolo che si chiama recessione. Infatti una curva che si appiattisce fino a invertirsi – vale a dire che la scadenza a 2 anni rende più di quella a 10 – quasi sempre segnala recessione in arrivo, mentre una curva ‘ripida’ è considerata salutare dagli economisti. In ogni caso da oggi occhio ai TIC, una volta al mese, tanto per sapere.